IPOPEMA Dłużny SFIO zapracował na szóstkę

Prezentujemy fundusz z najwyższą stopą zwrotu za 12 miesięcy wg danych na koniec sierpnia 2016 r. w kategorii funduszy dłużnych polskich papierów skarbowych.

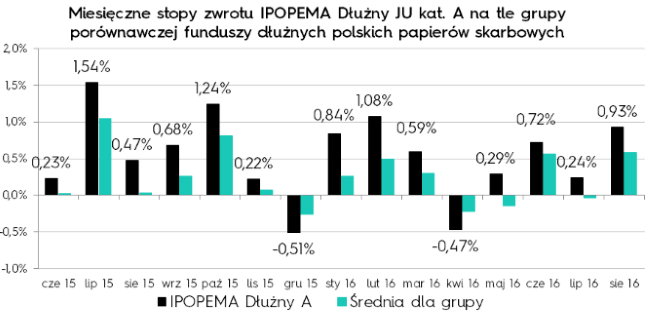

W sierpniu subfundusz IPOPEMA Dłużny zyskał 0,93% i po raz kolejny pozostawił w tyle konkurencyjne fundusze. Od początku roku subfundusz IPOPEMA Dłużny osiągnął stopę zwrotu na poziomie 4,29%, a za ostatnie 12 miesięcy 6%. W obydwu przypadkach subfundusz IPOPEMA Dłużny plasuje się na pierwszym miejscu wśród funduszy obligacji skarbowych, zgodnie z klasyfikacją portalu Analizy Online. Na dodatni wynik subfunduszu wpłynęły głównie inwestycje w długoterminowe polskie obligacje skarbowe. Dodatnią kontrybucję przyniosły również lokaty w zagraniczne obligacje skarbowe denominowane w USD. Z rynków zagranicznych preferujemy dług z naszego regionu, ze szczególnym uwzględnieniem obligacji rumuńskich i węgierskich.

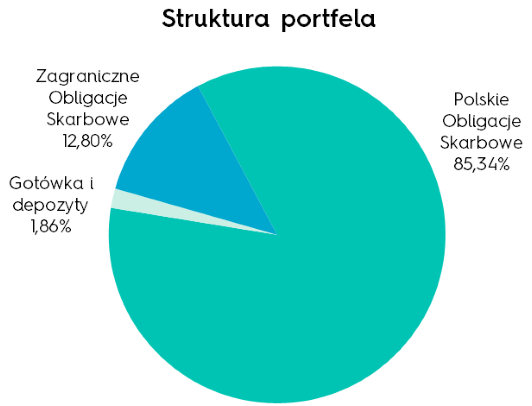

Subfundusz IPOPEMA Dłużny to jeden z najbardziej bezpiecznych produktów na polskim rynku obligacji. Subfundusz inwestuje tylko i wyłącznie w obligacje skarbowe. Główny składnik lokat stanowią obligacje w PLN, jednak zarządzający może również skorzystać z inwestycji w obligacje w innych walutach. Ze względu na płynność, preferujemy tzw. twardą walutę, czyli euro i dolara amerykańskiego. Warto nadmienić, że ryzyko walutowe w takich przypadkach jest całkowicie zabezpieczane, tak aby nie narazić uczestników subfunduszu na ewentualne straty. Brak ryzyka kredytowego w portfelu subfunduszu IPOPEMA Dłużny świadczy o jego bezpieczeństwie, a bezwzględny zakaz inwestycji w obligacje korporacyjne powoduje, że w funduszu nie zanotujemy strat w przypadkach bankructw emitentów.

Sierpień był udanym miesiącem dla posiadaczy krajowych obligacji skarbowych. Rentowność 10-letniej obligacji spadła z 2,88% do 2,74%, 5-letniej z 2,26% do 2,14%, a 2-latki utrzymała się w okolicach 1,65%. Obligacje ze środka (5 lat) oraz z długiego końca (10 lat) krzywej rentowności zachowywały się w sierpniu najlepiej, głównie na skutek niskiej zmienności Bunda oraz Treasuries, jak również małej podaży obligacji emitowanych przez Ministerstwo Finansów.

W sierpniu rentowność 10-letnich niemieckich Bundów wzrosła z -0,12% do -0,07%, a amerykańskich Treasuries z 1,58% do poziomu 1,60%. W ostatni weekend sierpnia uwaga uczestników rynku była zwrócona w kierunku Jackson Hole, gdzie miało miejsce coroczne sympozjum Rezerwy Federalnej, na którym wygłosiła swoje przemówienie Janet Yellen. Analitycy zwrócili uwagę na komentarz szefowej FED, która zostawiła sobie otwartą furtkę do podwyżki stóp procentowych już na wrześniowym posiedzeniu, argumentując to poprawiającymi się danymi z gospodarki realnej. Po jej wypowiedzi rentowność amerykańskich obligacji wzrosła o ok. 10 punktów bazowych.

Sierpień przyniósł wyhamowanie dotychczasowych tendencji w polskiej gospodarce. Produkcja przemysłowa zanotowała spadek o 3,4% rok do roku, natomiast sprzedaż detaliczna zanotowała wzrost o 4,4% (w stosunku do lipca 2015 roku). Obie dane były znacznie gorsze od oczekiwań analityków rynkowych. Rynek pracy natomiast, ma się całkiem dobrze. Stopa bezrobocia w lipcu spadła do poziomu 8,6% (notując kolejny rekord), a płace zanotowały wzrost o 4,8% (rok do roku). Powyższe dane wraz z programem 500+ powinny dalej napędzać konsumpcję prywatną, która jest głównym motorem napędowym polskiej gospodarki w ostatnich kwartałach. Pomimo deflacji (-0,8% w lipcu), Rada Polityki Pieniężnej utrzymała stopy procentowe na poziomie 1,5%, sugerując brak zmian w polityce monetarnej w najbliższych miesiącach.

W perspektywie kolejnych kilku miesiący oczekujemy dalszego wzrostu cen obligacji, w związku z bardzo łagodną polityką pieniężną prowadzoną przez banki centralne. W najbliższym czasie starania Europejskiego Banku Centralnego zostaną wsparte przez Narodowy Bank Anglii i Bank Japonii. FED, który zapowiedział podwyżki stóp procentowych, wstrzyma się z decyzjami aż do grudniowego posiedzenia, głównie na skutek zbliżających się wyborów, co powinno sprzyjać aktywom rynków rozwijających się. Kwestia przewalutowania kredytów walutowych, która rodziła dużą niepewność w lipcu, została rozwiązana w pierwszych dniach sierpnia, w związku z czym nie oczekujemy zmian polskiego ratingu w najbliższym czasie. Relatywnie wysokie rentowności, przy bardzo dobrych fundamentach polskiej gospodarki wraz z wysokim zaspokojeniem potrzeb pożyczkowych przez Ministerstwo Finansów (ponad 86%), powinny przyciągnąć zagraniczny kapitał i pozwolić posiadaczom obligacji cieszyć się wzrostami.

Stan na dzień 31 sierpnia 2016 r.

Sprawdź kartę funduszu IPOPEMA Dłużny kat. A >>

Sprawdź kartę funduszu IPOPEMA Dłużny kat. B >>

Nota prawna: Niniejsza treść służy wyłącznie celom informacyjnym, nie stanowi rekomendacji czy doradztwa inwestycyjnego i nie może stanowić podstawy do podjęcia decyzji inwestycyjnej. Wszelkie informacje dotyczące planów, oczekiwań, strategii, czy polityki inwestycyjnej co do przyszłości, stanowią odzwierciedlenie wiedzy i oczekiwań zarządzającego na moment sporządzenia niniejszego dokumentu, w związku z czym mogą one ulec wielokrotnej zmianie w zależności od rozwoju sytuacji na rynkach finansowych. W skrajnym przypadku może to oznaczać, że oczekiwania te mogą ulec zmianie, także zanim niniejszy dokument dotrze do jego adresata. IPOPEMA Towarzystwo Funduszy Inwestycyjnych S.A., ul. Próżna 9, 00-107 Warszawa, Sąd Rejonowy dla m. st. Warszawy, XII Wydział Gospodarczy nr KRS 0000278264, NIP 108-000-30-69, kapitał zakładowy 10.599.441 zł w całości opłacony. IPOPEMA TFI posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego. Organem nadzoru dla IPOPEMA TFI jest Komisja Nadzoru Finansowego.

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.