SUPERFUND Spokojna Inwestycja Plus - wiadomości fundusz parasolowy

Superfund Płynnościowy i Superfund Pieniężny czyli solidne fundusze gotówkowo-pieniężne od Superfund TFI

Superfund Płynnościowy został utworzony w październiku 2007 roku jako relatywnie bezpieczny, a zarazem płynny (codzienna wycena) produkt dla zamożnych klientów oczekujących minimalnej zmienności i stopy zwrotu wyższej niż z tradycyjnych lokat bankowych, natomiast Superfund Pieniężny powstał w grudniu 2013 roku jako alternatywne rozwiązanie o bardzo zbliżonej polityce inwestycyjnej, dedykowane dla klientów inwestujących mniejsze kwoty (od 100 zł).

Oba fundusze rekomendowane są przede wszystkim dla konserwatywnych klientów indywidualnych oraz inwestorów instytucjonalnych nastawionych na stabilny zwrot z zainwestowanego kapitału. Unikalna na polskim rynku konstrukcja i filozofia zarządzania Superfund Płynnościowego już od 10 lat pozwala osiągać ponadprzeciętne wyniki, dzięki czemu fundusz plasuje się na pierwszym miejscu pod względem stopy zwrotu w swojej grupie porównawczej (ponad 59%). Strategia sprawdza się również w przypadku Superfund Pieniężnego, którego stopa zwrotu od uruchomienia w grudniu 2013 roku wyniosła prawie 12%, co plasuje go w ścisłej czołówce wśród polskich funduszy gotówkowych i pieniężnych.

Filozofia zarządzania

Jak wszystkie fundusze gotówkowe i pieniężne, Superfund Płynnościowy oraz Superfund Pieniężny inwestują przede wszystkim w skarbowe oraz nieskarbowe dłużne papiery wartościowe o krótkim terminie do wykupu lub zmiennym oprocentowaniu. Dodatkowym, ale bardzo istotnym elementem portfela tworzącym przewagę konkurencyjną jest szerokie wykorzystanie jednostek uczestnictwa najlepszych funduszy inwestujących na rynku długu zarówno skarbowego, jak i korporacyjnego (zarówno polskich, jak i zagranicznych). Taka filozofia zarządzania daje 3 fundamentalne korzyści.

Po pierwsze, elastyczność struktury portfela – dzięki wykorzystywaniu elementu inwestowania w inne fundusze Superfund w łatwy sposób mogą przeważać lub niedoważać obligacje skarbowe bądź korporacyjne w portfelu. Jest to szczególnie istotne na polskim rynku obligacji przedsiębiorstw, gdzie z uwagi na niską płynność trudno jest w krótkim czasie zwiększać lub zmniejszać zaangażowanie w oparciu jedynie o inwestycje bezpośrednie.

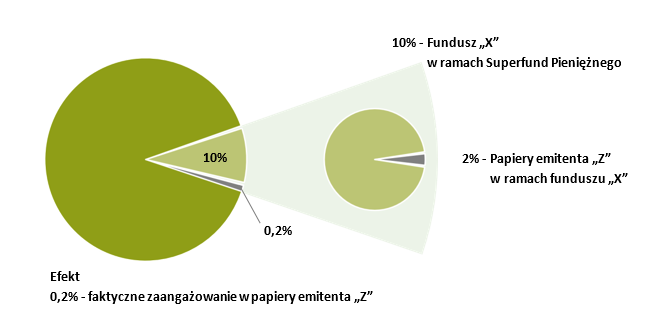

Po drugie, dywersyfikacja ryzyka – inwestując w inne fundusze dłużne uzyskujemy zdecydowanie większe rozproszenie ryzyka. Posiadając pośrednią ekspozycję na danego emitenta znacząco ograniczamy wpływ zmiany cen pojedynczej obligacji na wynik funduszu. Dodatkowo nawet w przypadku bankructwa danego emitenta niskie faktyczne zaangażowanie powoduje, że wpływ na wynik funduszu jest znikomy.

Po trzecie, ponadprzeciętna płynność na tle grupy porównawczej – część portfela ulokowana w funduszach inwestycyjnych charakteryzuje się wysoką płynnością, dzięki czemu nie ma potrzeby utrzymywać dużego salda niskooprocentowanych depozytów lub znacznego zaangażowania w obligacje skarbowe, gdy ich wyceny są nieatrakcyjne, tylko z uwagi na potrzeby płynnościowe. Dodatkowo wykorzystanie innych funduszy pozwala nam zwiększać zaangażowanie na sektor obligacji korporacyjnych bez uszczerbku dla płynności lokat. Jest to szczególnie ważne dla klientów, dla których wysoka płynność inwestycji jest równie ważna, jak osiągane stopy zwrotu.

Skład portfela Superfund Płynnościowego (dane na 30 czerwca 2017):

- Obligacje skarbowe o zmiennym oprocentowaniu 17,3%

- Obligacje korporacyjne 40,7%

- Fundusze inwestycyjne (polskie i zagraniczne) 40,2%

- Inne (w tym gotówka) 1,8%

Skład portfela Superfund Pieniężnego (dane na 30 czerwca 2017):

- Obligacje skarbowe o zmiennym oprocentowaniu 52,6%

- Obligacje korporacyjne 30,7%

- Fundusze inwestycyjne (polskie i zagraniczne) 13,9%

- Inne (w tym gotówka) 2,8%

Wyniki funduszy

I. Od powstania – 10 lat Superfund Płynnościowego, prawie 4 lata Superfund Pieniężnego

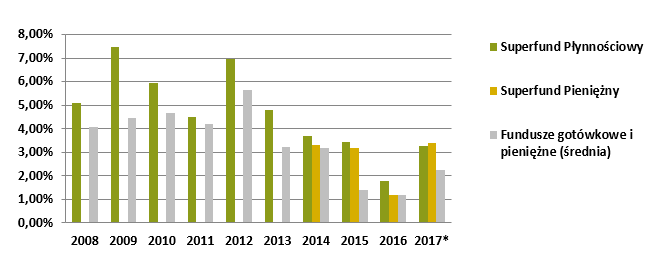

Dotychczasowa historia Superfund Płynnościowego dowodzi skuteczności przyjętej polityki inwestycyjnej. Przez 10 lat od powstania Superfund Płynnościowy uzyskiwał dodatnią stopę zwrotu w każdym kwartale kalendarzowym, a jego wynik w kolejnych latach kształtował się wyraźnie powyżej średniej rentowności konkurencyjnych produktów.

Roczne stopy zwrotu Superfund Płynnosciowy, Superfund Pieniężny oraz średnia grupy:

*wynik do 17 października 2017

Źródło: Bloomberg, Analizy Online, opracowanie własne

Co warte podkreślenia, konsekwentna realizacja strategii w Superfund Płynnościowym pozwoliła osiągnąć najlepszą stopę zwrotu za ostatnie 10 lat spośród wszystkich polskich funduszy gotówkowych i pieniężnych (średnia roczna stopa zwrotu 4,76%). Również w krótszym horyzoncie inwestycyjnym wyniki obu funduszy prezentują się bardzo korzystnie – w prawie 4-letnim okresie od uruchomienia Superfund Pieniężny przyniósł 11,89% zysku, a Superfund Płynnościowy w tym samym czasie aż 13,16% (średnia dla grupy 8,40%), co daje im, odpowiednio, 6. i 3. miejsce spośród 36 działających w tym okresie polskich funduszy gotówkowych i pieniężnych.

| Stopa zwrotu w okresie: | Superfund Płynnościowy | Superfund Pieniężny | Średnia dla grupy |

| 10 lat 17-10-2007 - 17-10-2017 | 59,33% | - | 40,84% |

| 5 lat 17-10-2012 - 17-10-2017 | 20,39% | - | 13,28% |

| Od uruchomienia Superfund Pieniężnego 09-12-2013 - 17-10-2017 | 13,16% | 11,89% | 8,40% |

Źródło: obliczenia własne na podstawie danych portalu Analizy Online.

II. Wynik w 2017 roku

Patrząc z perspektywy osiągniętej stopy zwrotu, bieżący rok również możemy uznać za bardzo udany – Superfund Pieniężny zarobił dotychczas 3,41%, natomiast wartość jednostki uczestnictwa Superfund Płynnościowego wzrosła o 3,29% (średnia grupy 2,23%), co daje im odpowiednio 4 i 5 miejsce w liczącej 48 funduszy grupie.

| Stopa zwrotu w okresie: | Superfund Pieniężny | Superfund Płynnościowy | Średnia dla grupy |

| YTD 30-12-2016 - 17-10-2017 | 3,41% | 3,29% | 2,23% |

Źródło: obliczenia własne na podstawie danych portalu Analizy Online.