Wpływ koronawirusa na spółki biotechnologiczne

W ostatnim czasie tematem numer jeden w mediach jest koronawirus z Chin. Pierwszym skojarzeniem jest pozytywny wpływ wirusa na spółki biotechnologiczne (bo można będzie sprzedać więcej leków). Oczywiście po chwili zastanowienia można dojść do wniosku, że dotyczy to tylko wąskiej grupy spółek, głównie takich co robią szczepionki (nadzieja, że szybko stworzą szczepionkę na nowy szczep wirusa i zarobią dużo pieniędzy). Patrząc z takiej perspektywy dla zdecydowanej większości spółek wpływ jest neutralny, a może wręcz negatywny (problemy organizacyjne w szpitalach które mają pacjentów z koronawirusem, problemy produkcyjne itp.). Z kolei dla spółek robiących szczepionki warto odpowiedzieć sobie na pytanie na ile znalezienie szczepionki to zdarzenie jednorazowe (wirus ewoluuje i prawdopodobnie za kilka lat sprzedaż szczepionki na koronawirusa będzie znikoma). Dużo większy wpływ na spółki biotechnologiczne na świecie w krótkim terminie ma wracająca jak bumerang dyskusja o cenach leków, w szczególności powiązanie cen leków w USA z cenami leków na świecie. Drugim bardzo ważnym aspektem są wybory w Stanach – w przypadku wygranej Sandersa istnieje ryzyko pogorszenia sytuacji spółek biotechnologicznych (m.in. przez redukcję cen leków, więc na koniec sprowadza się to do dyskusji o cenach leków).

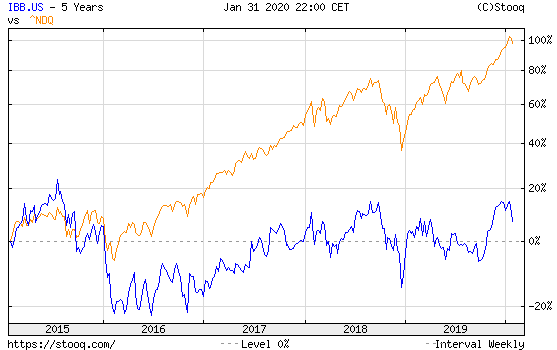

Zanim jednak przejdziemy do omówienia dwóch kluczowych czynników, tj. cen leków i wyborów warto zwrócić uwagę na zachowanie cen akcji spółek biotechnologicznych oraz wyceny. Patrząc w horyzoncie długoterminowym (3-5 lat) spółki biotechnologiczne zachowują się zdecydowanie słabiej niż spółki technologiczne.

Podobna tendencja jest obserwowana od początku roku – w styczniu Nasdaq Biotechnology spadł o 5,5%, natomiast Nasdaq wzrósł o 2% (wspierany przez dobre wyniki dużych spółek, tj. Amazon, Apple, Microsoft). Same kursy to jednak nie wszystko i warto patrzeć na wycenę. Jeżeli spadek kursu nie jest związany z pogorszeniem wyników/sytuacji fundamentalnej to jest to okazja do kupna. W przeciwnym razie, gdy kursy spadają przez pogorszenie wyników (czyli wyceny rosną) to spadek kursu nie jest okazją do kupna, tylko pułapką.

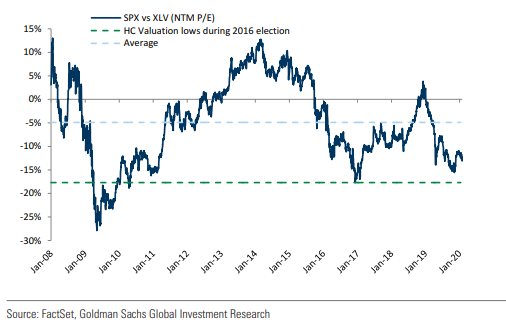

Poniżej widać, że obecnie wyceny spółek z sektora ochrony zdrowia są wyceniane z bardzo dużym dyskontem do S&P500, prawie tak dużym jak w szczycie obaw w trakcie wyborów w 2016 roku.

Co jednak ciekawe, patrząc w szczegółach widać, że to głównie wyceny dużych spółek biotechnologicznych są bardzo nisko wycenione, a na przykład spółki produkujące urządzenia medyczne wycenione są ze sporą premią do S&P500. To jednoznacznie wskazuje, że kluczowym czynnikiem wpływającym na wyceny są obawy o systemowe zmiany cen leków w USA (w przypadku urządzeń ryzyka cen nie ma, gdyż nie jest to tak widoczny problem).

Patrząc przez pryzmat cen leków są one istotnie wyższe w USA:

Biorąc pod uwagę istotną dźwignię operacyjną spółek biotechnologicznych (koszt produkcji nie zależy od ceny leków, zmniejszenie przychodów w skutek zmiany cen leków może negatywnie wpłynąć na zyski) spadek cen leków jest istotnym ryzykiem - ale to ryzyko jest w mojej ocenie w dużej części już uwzględnione w okazyjnych wycenach.

Z drugiej strony patrząc na dyskusję o cenach leków należy zwrócić uwagę na następujące aspekty:

- przed wyborami (chyba zawsze i w każdym kraju) jest cała masa różnych społecznie pożądanych obietnic, które później nie są realizowane (albo realizacja jest częściowa/odłożona w czasie),

- system zdrowotny w USA jest bardzo duży i skomplikowany, wprowadzenie zmian nie jest takie proste i nie stanie się z dnia na dzień,

- spółki biotechnologiczne mają patenty na leki – co w przypadku, gdy ograniczą podaż gdy ceny spadną? Będzie społeczny problem „braku dostępności leków”. W USA mamy kapitalizm i prawdą jest że ograniczenie sprzedaży wpłynie negatywnie na wyniki w krótkim terminie, ale raczej politycy nie zaryzykują braku dostępności leków,

- spółki z sektora ochrony zdrowia są jednymi z najwięcej wydających na lobbing, jest to pewna ochrona, że politycy nie będą chcieli utracić finansowania,

- historycznie wiele razy wprowadzano (negatywne) zmiany w systemie zdrowia i spółki sobie z tym radziły doprowadzając do sytuacji w której są obecnie.

Biorąc pod uwagę wszystkie powyższe czynniki według mnie nie jest aż tak oczywiste, że sytuacja spółek biotechnologicznych się istotnie pogorszy. Bliżej mi do stwierdzenia, że status quo się utrzyma, a bieżący spadek wycen jest okazją do kupna, niż założenia, ze spółki biotechnologiczne czeka armagedon.

W krótkim terminie jest szansa na odbicie:

- w poniedziałek 3 lutego jest tzw. Iowa caucus, czyli pierwszy etap wyłaniania kandydatów głównych partii, jeżeli Sanders miałby wynik gorszy niż oczekiwany / lepszy byłby wynik Bidena, to spółki biotechnologiczne powinny odbić

- we wtorek 4 lutego jest Trump powinien się wypowiedzieć o cenach leków oraz ewentualnych działaniach kongresu (dyskusja o wprowadzeniu/zmianach w cenach leków w USA w odniesieniu do cen leków na innych rynkach).

Powyższe wydarzenia mogą w bardzo krótkim czasie zmienić sentyment do spółek biotechnologicznych. A co z napływami do funduszy inwestujących w szeroko pojęty sektor ochrony zdrowia?

Generalnie historycznie było tak, że jak były nabycia do funduszy to rynek rósł, a jak były umorzenia to zachowywał się słabiej, co pokazuje poniższy wykres.

W ostatnim czasie mimo tego, że były umorzenia z funduszy to jednak rynek zachowywał się nominalnie dobrze (ale dużo słabiej niż Nasdaq). Powodem tego było rozliczanie bardzo dużych transakcji M&A, gdzie inwestorzy otrzymali środki ze sprzedaży akcji Celgene i Allergan i mogli je reinwestować. To sprawiło, że spółki biotechnologiczne rosły mimo odpływów. W przypadku zmiany sentymentu możliwy jest dynamiczny wzrost notowań, bo jednak sporo środków odpłynęło i jest miejsce na istotną poprawę. Dodatkowo patrząc na to ile miliardów dolarów mają odłożone duże spółki biotechnologiczne można spodziewać się kolejnych przejęć co również powinno pozytywnie wpłynąć na notowania.

Wracając do koronawirusa i sytuacji w Polsce - polskie spółki biotechnologiczne raczej nie zarobią pieniędzy na koronawirusie, co nie oznacza, że ich akcje nie są ciekawym pomysłem inwestycyjnym na 2020 rok. 2019 rok przyniósł biznesowo pewien niedosyt, gdyż można było oczekiwać kilku dużych transakcji partneringowych (praktycznie w każdej dużej spółce biotechnologicznej można było czegoś oczekiwać, a nie wydarzyło się nic istotnego). Co jednak ciekawe mimo braku transakcji notowania zachowywały się generalnie dość dobrze, co pokazuje, że inwestorzy coraz lepiej rozumieją, że opóźnienia w badaniach w branży biotechnologicznej to codzienność. Stare powiedzenie mówi co się odwlecze, to nie uciecze, a dopóki badania nad cząsteczkami nie zostały przerwane ze względów klinicznych to można oczekiwać, że transakcje prędzej czy później nastąpią. To z kolei powinno mieć pozytywny wpływ na notowania.

W przypadku polskich spółek biotechnologicznych nie dyskutuje się o cenach leków w USA – tutaj dużo większy wpływ na zmianę wartości spółki ma postęp w badaniach klinicznych, ale oczywiście jeżeli wszystko pójdzie zgodnie z planem to na koniec w przypadku komercjalizacji im wyższe ceny leków tym lepiej. Również polityka nie ma aż takiego wpływu. Wydarzenia w polskich spółkach biotechnologicznych toczą się swoim życiem, trochę w oderwaniu od tego co dzieje się w USA…

Podsumowując, notowania spółek biotechnologicznych w USA zachowują się relatywnie słabo. Uważam jednak, że strach ma wielkie oczy i w krótkim terminie jest szansa na poprawę sentymentu/wzrosty w segmencie biotechnologicznym. Uważam, że obecnie jest dobry czas na inwestowanie w spółki biotechnologiczne i systematycznie zwiększam ich udział w portfelu Quercus Global Growth.

Sprawdź fundusze Quercus w bossafund.pl »

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.