Komentarze zarządzających funduszami TFI PZU. Aktywność na portfelach - 04.2020

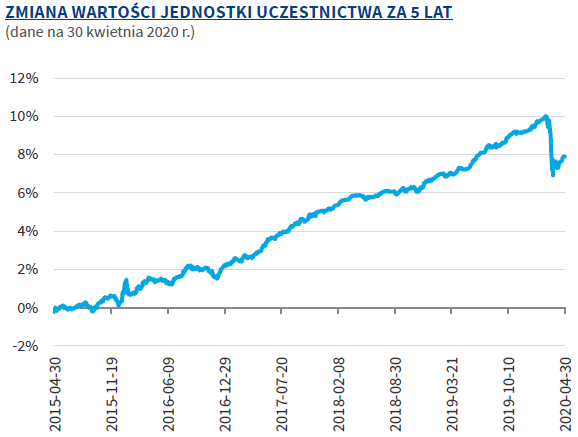

PZU SEJF+

Nieznacznie zmniejszono duration portfela poprzez sprzedaż obligacji skarbowych stałokuponowych. Zakupiono krótkoterminowe polskie euroobligacje denominowane w EUR. Do portfela dodano także euroobligacje jednego z polskich banków z datą zapadalności w 2022. Stopa zwrotu funduszu w kwietniu wyniosła 0.32%. Wynik od początku roku wynosi -0.24%. Najwięcej do wyniku dodał portfel polskich skarbowych obligacji zmiennokuponowych (0.15%). W drugiej kolejności wynik powiększyły rodzime obligacje stałokuponowe, na poziomie 0.11%. Pozostałe komponenty portfela w niewielkim stopniu pozytywnie wpłynęły na wynik.

PZU Dłużny Aktywny

W kwietniu sytuacja na rynkach finansowych uległa pewnej stabilizacji, a nawet w wielu przypadkach mieliśmy do czynienia z odreagowaniem potężnych spadków w poprzednim miesiącu. Pomimo ustania odpływów z funduszu, cały czas podchodzimy do brania ryzyka z dużą ostrożnością biorąc pod uwagę ostatnie wydarzenia. W ciągu miesiąca redukowaliśmy pozycję na instrumentach stopy procentowej w CZK, powiększyliśmy pozycję na takich instrumentach w ZAR oraz dodatkowo zredukowaliśmy pozycję na polskich obligacjach skarbowych. Kupiliśmy natomiast tureckie 7-letnie obligacje skarbowe w TRY oraz 4-letnie denominowane w USD. Postanowiliśmy ponownie otworzyć pozycje zabezpieczającą w oparciu o niemieckiego „bunda”. Stopa zwrotu z podstawowej jednostki funduszu w kwietniu wyniosła 2,76%. Pozytywny wynik, mimo słabej końcówki miesiąca należał do pozycji w polskich obligacjach skarbowych. Dodatkowo pozytywnie kontrybuowały pozycje w rosyjskich i meksykańskich obligacjach w lokalnej walucie. Negatywny wkład do wyniku pochodził z obligacji koncernu meksykańskiego denominowanych w EUR i USD ze względu na obniżenie ratingu oraz instrumentów stopy procentowej w PLN. Łącznie po kwietniu stopa zwrotu od początku roku z podstawowej jednostki funduszu wyniosła -1,78%.

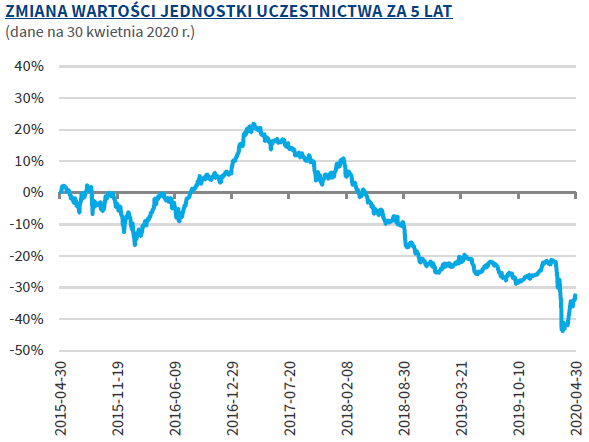

PZU Dłużny Rynków Wschodzących

W kwietniu mimo, że sytuacja generalnie poprawiała się, płynność rynku pozostawiała jeszcze wiele do życzenia, szczególnie w ramach obligacji dolarowych. Strategicznie zamknęliśmy transakcje swap w Czechach, a wolne środki przeznaczaliśmy w połowie na transakcje krótkoterminowe (m.in. Turcja, Grecja, Pakistan), a w połowie na dokupienie kilku raczej krótkich obligacji do 1-1,5roku w EUR i USD. Klasą aktywów, która pierwsza powróciła do „normalności” były instrumenty IRS i tu nasza aktywność była największa może nawet w historii, jednak krótkoterminowa, bez zajmowania nowych pozycji. Wykorzystywaliśmy taką taktykę w Brazylii, Meksyku, RPA oraz na Węgrzech. W kwietniu fundusz częściowo odrabiał straty zarówno nominalnie, jak i relatywnie do benchmarku. Stopa zwrotu z podstawowej jednostki funduszu w kwietniu wyniosła +7,22%, przy wzroście dla indeksów dolarowych i lokalnych odpowiednio +3,30% i +4,70%. Stopa zwrotu od początku roku jednak wciąż jest sporo „pod kreską”, -16,89%. Najmocniejszym kontrybutorem do wyniku jako klasa aktywów były instrumenty IRS, które łącznie przyniosły +390 punktów. Dodatkowe 30 punktów przyniosły krótkoterminowe transakcje na obligacjach, natomiast 300punktów pochodziło z gremialnego odbicia od marcowych dołków, co jest mniej więcej zbieżne z zachowaniem benchmarku.

PZU Obligacji Krótkoterminowych

W pierwszej połowie miesiąca zmniejszano dźwignię finansową i całościowe ryzyko portfela. W drugiej połowie skumulowano zakupy obligacji. Zmniejszono udział obligacji zmiennokuponowych poprzez sprzedaż papierów z bliskim oraz średnim terminem wykupu oraz zakupiono obligacje stałokuponowe z bliskim terminem wykupu około roku. Sprzedawano obligacje przedsiębiorstw: europejskich koncernów motoryzacyjnych oraz jednego z polskich banków. Zakupiono polskie, węgierskie, litewskie euroobligacje skarbowe denominowane w EUR i USD. Do portfela dodano krótkoterminowe obligacje dwóch podmiotów polskich oraz jednego z środkowej Europy. Zakupiono średnioterminowe obligacje węgierskie, denominowane w walucie lokalnej. Stopa zwrotu funduszu w kwietniu wyniosła 0.25%. Wynik od początku roku wynosi -1.27%. Ceny większości instrumentów w uniwersum aktywów dłużnych ustabilizowały się lub rosły po zapowiedziach luzowania polityki pieniężnej i fiskalnej z końca marca oraz stopniowo wypłaszczającej się dynamice nowych zarażeń. Do wyniku w równych proporcjach kontrybuowały polskie obligacje skarbowe stałokuponowe (0.07%), obligacje zmiennokuponowe (0.08%) oraz euroobligacje (0.07%). Negatywnie na wynik wpłynęła strata z tytułu zabezpieczenia ryzyka stopy procentowej w wymiarze 0.03%.

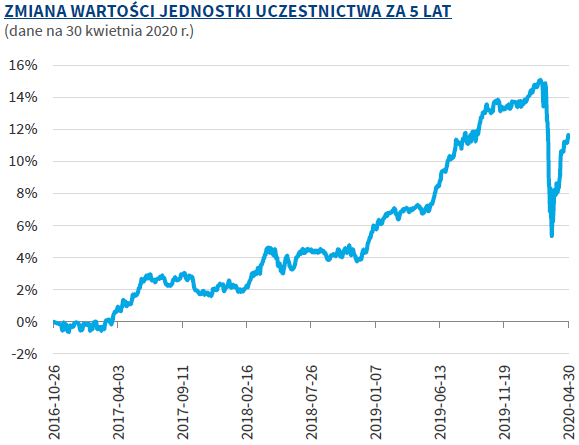

PZU Papierów Dłużnych POLONEZ

W kwietniu zamykaliśmy ostatnie transakcje swap’owe. Przy światowym trendzie obniżek stóp, takie transakcje są obarczone zbyt dużym ryzykiem w stosunku do potencjalnego zysku. Jako ostatnie do zera zamknęliśmy pozycje w Czechach. W Polsce kontynuowaliśmy stopniową zamianę obligacji zmiennokuponowych na stałokuponowe. W obligacjach zagranicznych zwiększyliśmy ekspozycję w krótkich 1-1,5rocznych instrumentach (Węgry, Indonezja, jeden z polskich koncernów zaliczanych do spółek SP) w EUR i USD oferujących wielokrotnie wyższą rentowność od polskich. Sporo transakcji zostało przeprowadzonych na rynku instrumentów stopy procentowej (IRS), gdzie nadzwyczajna zmienność, ale i płynność pozwalała na otwieranie i szybkie zamykanie pozycji. Kwiecień sam w sobie przyniósł satysfakcjonujący wzrost wartości portfela. Stopa zwrotu z podstawowej jednostki funduszu w kwietniu wyniosła +3,42%, jednak po bardzo spadkowym marcu, od początku roku stopa zwrotu wciąż jest pod kreską: -1,46% Przy ogłoszonej kolejnej obniżce stóp procentowych, miesiąc był generalnie pozytywny dla polskich obligacji, które przyniosły 90 punktów. Znacznie więcej, bo 160 punktów, to efekt odbicia cen obligacji zagranicznych, które w poprzednim miesiącu odbiły się wyjątkowo negatywnie na wyniku. Zaledwie 7-10 punktów z tego to efekt nowych transakcji. Zdecydowanie pozytywnie zapisały się transakcje na rynku IRS, które łącznie dopisały 102 punkty do wyniku kwietniowego.

PZU Globalny Obligacji Korporacyjnych

Do portfela zakupiono euroobligacje jednego z polskich banków z datą zapadalności w 2022. Portfel płynnościowy zwiększyły obligacje litewskie denominowane w EUR z datą zapadalności w 2030. Stopa zwrotu funduszu w kwietniu wyniosła 2.02%. Wynik od początku roku wynosi -2.46%. Od końca marca kontynuowane jest odreagowanie spadków w rytm spadku nowych zarażeń oraz nowych pakietów fiskalnych i sprzyjającej polityki pieniężnej. Banki centralne włączyły do swojego instrumentarium skup obligacji korporacyjnych, co istotnie złagodziło obawy o płynność i częściowo wypłacalność emitentów. Największą kontrybucję do wyniku odnotowano w przypadku obligacji jednego z polskich banków oraz dwóch europejskich koncernów motoryzacyjnych(po 0.25-0.26%). Ujemną kontrybucję przyniosły obligacje przede wszystkim trzech emitentów: koncern zaliczanych do podmiotów SP oraz dwa banki polskie.

PZU Akcji Małych i Średnich Spółek

Z tytułu dużej zmienności rynkowej Fundusz był aktywnie zarządzany alokacją. W pierwszej połowie kwietnia zwiększano zaangażowanie portfela w akcje, aby w drugiej połowie częściowo zrealizować wygenerowane zyski, a tym samym ograniczyć ogólne ryzyko portfela. Finalnie, alokacja na koniec miesiąca wynosiła 90% aktywów netto. W tym czasie sprzedawano głównie akcje z sektora gamingowego, przemysłowego, zaś kupowano spółki konsumenckie i finansowe. Stopa zwrotu funduszu w kwietniu wyniosła +15,79%, co przekłada się na wynik od początku roku na poziomie -10,28%. Tym samym fundusz zakończył miesiąc wynikiem lepszym od benchmarku. Stopa zwrotu funduszu były pochodną indeksów benchmarkowych, które w kwietniu zanotowały ładne wzrosty i wyniosły +15% dla mWIG40 oraz +14,1% dla sWIG80. Ich stopy zwrotu od początku roku wyniosły odpowiednio -16,2% i -2,8%. W tym czasie przeważano sektor gamingowy, informatyczny, retail zaś niedoważano banki, energetykę oraz spółki ukraińskie.

PZU Medyczny

W minionym miesiącu w obliczu silnego odreagowania rynkowego, sektor ochrony zdrowia w USA zyskał 12,5%. Istotnie gorzej wypadł natomiast indeks STOXX Europe 600, który urósł w kwietniu 6,2%, a na tym tle pozytywnie wyróżniły się europejskie spółki medyczne, które zakończyły miesiąc zyskiem +9,6%. W ramach sektora ochrony zdrowia najlepiej radziły sobie małe spółki biotechnologiczne +20,6% i ubezpieczyciele medyczni +18,3%. Słabiej natomiast performowały duże spółki farmaceutyczne, które uległy mniejszej przecenie w marcu. Zarówno wyniki finansowe, jak i prognozy spółek medycznych na 2020 i 2021 są zdecydowanie bardziej odporne na kryzys. Stąd, przy podobnym zachowaniu indeksów w kwietniu, relatywne dyskonto sektora medycznego w USA do indeksu S&P500 na wskaźniku cena/zysk uległo istotnemu zwiększeniu aż do 20%! W perspektywie 10 – 15-letniej medycyna była wyceniana z minimalnym, odpowiednio 3- i 1-procentowym dyskontem do szerokiego rynku. Dlatego oczekujemy, że w najbliższych miesiącach spółki medyczne powinny zachowywać się istotnie lepiej od pozostałych sektorów. W czasie pandemii, na dalszy plan zeszły również rozmowy o reformach w ochronie zdrowia w USA, co w ostatnich latach mocno ciążyło na tym sektorze.

PZU Aktywny Akcji Globalnych

W kwietniu mieliśmy do czynienia z dużą zmiennością rynkową. W tym czasie na portfel funduszu był aktywnie zarządzany w procesie selekcji. W perspektywie miesiąca średnie zaangażowanie netto w akcje wynosiło ok 25%. Za pozytywny performance portfela w kwietniu odpowiadała przede wszystkim trafna selekcja spółek oraz aktywne realizowanie strategii stop profit/ stop loss. Kluczowe było realizowanie zysków z trafnych decyzji inwestycyjnych przy utrzymaniu relatywnie niskiej alokacji, a tym samym przy ograniczonym portfelowym poziomie ryzyka inwestycyjnego. Stopa zwrotu funduszu w kwietniu wyniosła +7,80%, co oznacza, że wynik od początku roku zmienił znak na dodatni i wyniósł +2,32%.

Do dnia 28.05.2018 r. Subfundusz funkcjonował jako PZU Nowa Europa. Wyniki inwestycyjne za okres przed zmianą: 2013 r. -3,6%; 2014 r. -9,6%; 2015 r. -7,0%; 2016 r. +12,0%; 2017 r. +5,4%; 2018 r. (do 28.05) -5,5%

PZU Akcji Spółek Dywidendowych

W kwietniu mieliśmy do czynienia z dużą zmiennością rynkową. W tym czasie Fundusz był aktywnie zarządzany na poziomie alokacji. W pierwszej połowie miesiąca zwiększano portfelowe zaangażowanie w akcje, a następnie w drugiej połowie częściowo zrealizowano wygenerowane zyski, aby tym samym ograniczyć ogólne ryzyko portfela i powrócić do neutralnej alokacji, która na koniec miesiąca wynosiła 91,5%. W kwietniu sprzedawano głównie akcje z sektora finansowego, energetycznego, zaś kupowano spółki mediowe i konsumenckie. Stopa zwrotu funduszu w kwietniu wyniosła +10,34%, co przekłada się na wynik od początku roku na poziomie -18,15%. Tym samym portfel zakończył miesiąc wynikiem lepszym od benchmarku. Stopa zwrotu z funduszu były pochodną wyniku szerokiego rynku WIG (benchmark: 90% WIG +10% WIBID 3M), który w kwietniu zanotował satysfakcjonujące wzrosty i wyniósł +12,40%, jednak niestety od początku roku stopa zwrotu indeksu pozostaje istotnie ujemna i wyniosła -21,90%. Wygenerowane wyniki były pochodną przeważenia sektora konsumenckiego, przemysłowego oraz niedoważenia segmentu bankowego i energetyki.

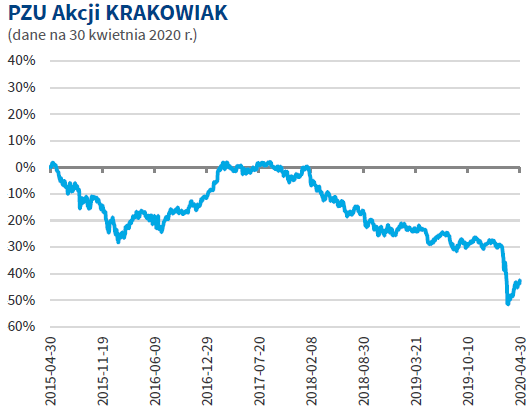

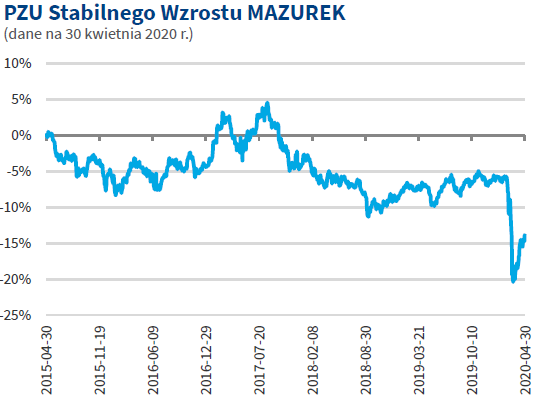

PZU Akcji KRAKOWIAK, PZU Zrównoważony, PZU Stabilnego Wzrostu MAZUREK

W portfelach klasycznych funduszy uniwersalnych, w kwietniu stopniowo zwiększano alokację w akcje, w ramach wykorzystywania relatywnych okazji rynkowych. Na koniec miesiąca udział akcji w tych funduszach był zbliżony do pozycji neutralnych, tj. 90% dla PZU Akcji Krakowiak, 50% dla PZU Zrównoważony i 30% dla PZU Stabilnego Wzrostu Mazurek. W ramach dodatkowej dywersyfikacji ekspozycji rynkowej, istotnie zwiększone zostało zaangażowanie w akcje zagraniczne - do kilkunastu procent portfela w akcyjnej części portfeli. Do portfeli Zarządzający dokupowali również polskie spółki z segmentu olejowego, telekomunikacji i wybrane z segmentu handlowego. Zakupy finansowane były przede wszystkim zmniejszeniem zaangażowania w polskim sektorze bankowym oraz częściowo przez sprzedaż wybranych spółek z sektora gamingowego, który jest po bardzo mocnych wzrostach. W związku z tym, że w najbliższych tygodniach może powrócić zmienność rynkowa, portfele funduszy są przygotowane do wykorzystania takiej sytuacji, do dalszego zwiększenia alokacji w akcje.

Zobacz fundusze PZU TFI w bossafund.pl »

Nota prawna

Prezentowany wynik historyczny nie uwzględnia podatku od zysków kapitałowych oraz opłat manipulacyjnych – tabela opłat dostępna jest na stronie pzu.pl, w siedzibie TFI PZU SA (al. Jana Pawła II 24, Warszawa) oraz w miejscach zbywania i odkupywania jednostek uczestnictwa. Wymagane prawem informacje, w tym szczegółowy opis czynników ryzyka, zawarte są w prospekcie informacyjnym funduszu, publicznie dostępnym na stronie pzu.pl, w siedzibie TFI PZU SA oraz w treści kluczowych informacji dla inwestorów, dostępnych w miejscach zbywania i odkupywania jednostek uczestnictwa. Wartość aktywów netto Subfunduszu może charakteryzować się dużą zmiennością ze względu na fakt, iż Subfundusz lokuje znaczną część aktywów w akcje. Fundusz nie gwarantuje realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Uczestnik musi liczyć się z możliwością utraty przynajmniej części wpłaconych środków. Subfundusz może lokować powyżej 35% wartości aktywów w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa, Narodowy Bank Polski lub inne niż Rzeczpospolita Polska państwa członkowskie Unii Europejskiej lub należące do OECD. Niniejsza informacja upowszechniana jest w celu reklamy lub promocji usług TFI PZU SA, przy czym nie może stanowić wystarczającej podstawy do podjęcia decyzji o skorzystaniu z usługi lub nabyciu jednostek uczestnictwa Funduszu. Wszelkie informacje zawarte w niniejszym materiale pochodzą ze źródeł własnych TFI PZU SA lub źródeł zewnętrznych uznanych przez TFI PZU SA za wiarygodne, lecz nie istnieje gwarancja, iż są one wyczerpujące i w pełni odzwierciedlają stan faktyczny. TFI PZU SA nie może zagwarantować poprawności i kompletności informacji zawartych w niniejszym materiale i nie ponosi żadnej odpowiedzialności za szkody powstałe w wyniku jego wykorzystania niezgodnie z jej przeznaczeniem. TFI PZU SA nie ponosi odpowiedzialności za decyzje inwestycyjne osób, które zapoznały się z niniejszym materiałem. Wszelkie opinie i oceny wyrażane w niniejszym materiale są opiniami i ocenami TFI PZU SA lub jej doradców będącymi wyrazem ich najlepszej wiedzy popartej informacjami z kompetentnych rynkowych źródeł, obowiązującymi w chwili jej sporządzania. Mogą one podlegać zmianie w każdym momencie, bez uprzedniego powiadomienia. TFI PZU SA zastrzega, że dane zamieszczone w niniejszym materiale mogą być nieaktualne, dlatego w przypadku zamiaru podjęcia decyzji inwestycyjnych zalecamy kontakt z TFI PZU SA, celem uzyskania aktualnych informacji. TFI PZU SA podlega nadzorowi Komisji Nadzoru Finansowego. Towarzystwo Funduszy Inwestycyjnych PZU Spółka Akcyjna, Sąd Rejonowy dla m.st. Warszawy XII Wydział Gospodarczy, KRS: 0000019102, NIP 527-22-28-027, kapitał zakładowy: 13 000 000 zł wpłacony w całości, al. Jana Pawła II 24, 00-133 Warszawa.

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.