Komentarz surowcowy zarządzających funduszami TFI Skarbiec - Maj 2020

Zmiany cen surowców

Sytuacja na rynkach surowcowych

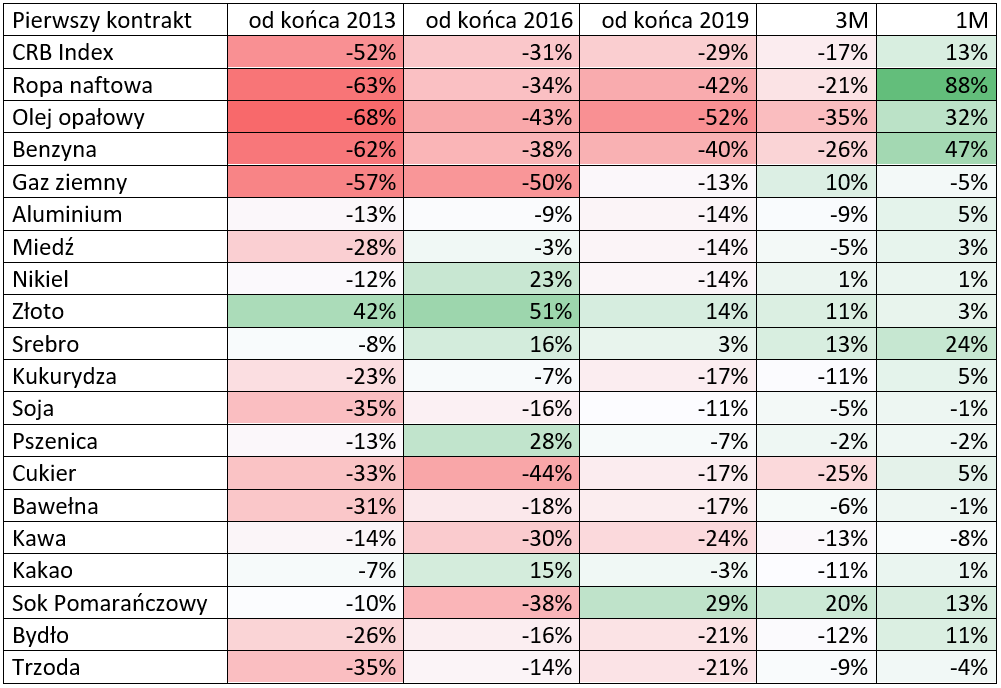

W tym miesiącu obserwowaliśmy wzrost Indeksu Thomson Reuters Jefferies Core Commodities CRB, wynik od początku miesiąca to 12,84%.

Ceny surowców energetycznych w maju wzrosty, ceny WTI wzrosły od 18% (12-sty kontrakt) do 88% (1-wszy kontrakt) w zależności od serii kontraktów. Kontrakty terminowe na ropę WTI osiągnęły na koniec miesiąca 35,5 USD za baryłkę, najwyższy poziom od 6 marca, ponieważ główni producenci ropy naftowej przedłużają obecne cięcia produkcji poza czerwiec. Nadzieje na ożywienie gospodarcze również wsparły nastroje, ponieważ kilka krajów nadal znosi ograniczenia związane z koronawirusem.

Gaz ziemny w maju stracił kolejne 5% w przeciwieństwie do innych surowców energetycznych. Gaz ziemny stanowi prawie jedną czwartą zużycia energii w Stanach Zjednoczonych. Natomiast cena oparta jest na dostawie w Henry Hub w Luizjanie, na połączeniu 16 wewnętrznych i międzystanowych systemów gazociągów, które czerpią dostawy z licznych zasobów gazu w regionie. Pojawiły się dyskusje o zejściu gazu w terytoria ujemne, podobnie jak ostatnio ropy, jednak wymagałoby to nieracjonalnego zachowania producentów, którego się nie spodziewamy.

Główne metale przemysłowe zakończyły miesiąc na wzrostach: aluminium, miedź, nikiel. Klasa metali przemysłowych wzrosłą ponieważ dane o produkcji od największego konsumenta Chin i nadzieje na globalne ożywienie gospodarcze podsyciły oczekiwania na zdrowsze perspektywy popytu. Potencjał wzrostów jednak jest ograniczony napięciami między USA i Chinami. Miedź jest trzecim najczęściej stosowanym metalem na świecie. Natomiast Chile odpowiada za ponad jedną trzecią światowej produkcji miedzi, a następnie Chiny, Peru, Stany Zjednoczone i Australia. Największymi importerami miedzi są natomiast Chiny, Japonia oraz Indie. Drugi najczęściej używany metal czyli aluminium jest szeroko stosowane w przemyśle lotniczym, opakowaniach, samochodach i wagonach kolejowych oraz jako materiał konstrukcyjny. Chiny przedstawiają prawie 60 procent światowej produkcji aluminium. Natomiast największe zasoby boksytów, surowiec który jest głównym źródłem aluminium znajdują się w Australii oraz Gwinei.

Metale szlachetne kolejny miesiąc drożały. Złoto jest atrakcyjną inwestycją w okresach niepewności politycznej i gospodarczej. Natomiast aż połowa konsumpcji złota na świecie przypada na biżuterię, 40% na inwestycje, a 10% na przemysł. Największymi producentami złota są Chiny oraz Australia.

Na rynku surowców rolnych wysoka zmienność. Największe miesięczne spadki odnotowała kawa. Arabica jest światowym punktem odniesienia dla kontraktów futures na kawę, które są przedmiotem handlu na giełdzie Inter Continental Exchange (ICE). Arabika stanowi 75 procent światowej produkcji i jest uprawiana głównie w Brazylii (40% całkowitej podaży na świecie) i Kolumbii. Robusta stanowi pozostałe 25% i jest produkowana głównie w Wietnamie (15% globalnej podaży) i Indonezji. W tym roku ze względu na pogodę prognozowana jest stabilna podaż.

Supercykle na rynkach surowców

Supercykle na rynkach surowców różnią się od krótkoterminowych zakłóceń podażowych. Cykle te mogą trwać nawet kilkadziesiąt lat. Przyjmując, że cykl taki rozpoczynał się od wzrostów i kończył spadkami, spróbowaliśmy określić, kiedy były i jak długo występowały super cykle oraz co było ich powodem? Według badań przeprowadzonych przez bank Kanady wyróżnione zostały 4 największe cykle od 1899.

- 1899-1932: Industrializacją Stanów Zjednoczonych

- 1933-1961: Globalne zbrojenia i powojenna odbudowa

- 1962-1995: Reindustrializacja w Europie i Japonii

- 1996-obecnie: Industrializacja Chin

Ostatnie super cykle trwały około 29-33 lat. Jak widać szybka industrializacja lub rozwój regionu to główne czynniki cyklów na rynkach surowców. Od uprzemysłowienia Ameryki w XX wieku po wejście Chin na globalny rynek na początku XXI wieku, te historyczne wydarzenia napędzały globalny popyt na surowce. Cykle występują m.in. dlatego, że podaż często pojawia się z opóźnieniem co jest wynikiem znaczących nakładów inwestycji i czasu potrzebnych do uaktywnienia nowych zasobów. Mogą być spowodowane dynamicznym wzrostem zapotrzebowania na surowce w wyniku industrializacji danego regionu. Dodatkowo warto zauważyć że potencjalne inflacja może przełożyć się na wzrost cen surowców. Masywne programy fiskalne i monetarne oraz globalne otoczenie niskich stóp procentowych tworzą doskonałe środowisko do powstania inflacji. Obecną sytuacja makroekonomiczna oraz przerwanie łańcucha dostaw na pierwszy rzut oka wydaje się nie sprzyjać surowcom. Jednak potencjał na wzrost surowców może wynikać z reindustrializacji lokalnych gospodarek i wykorzystania programów pomocowych do uaktywnienia lokalnego przemysłu oraz stworzenia mniejszych niezależnych łańcuchów produkcyjnych.

Obecny supercykl na rynku surowców

Ostatni cykl rozpoczął się wraz z dynamiczną industrializacją Chin od 1996. Zakończenie trwającego cyklu oraz rozpoczęcie kolejnego supercyklu oznaczałoby powrót do trwającego nawet kilkanaście lat wzrostu surowców. Jak zachowywał się Indeks CRB od 1996? Od stycznia 1996 do szczytu pod koniec czerwca 2008, ten indeks surowców odnotował wzrost o 230%, natomiast od szczytu do dołka odnotowanego pod koniec kwietnia tego roku strata wyniosła 77.5%. Przyjmując te daty można zaobserwować 12 letnie wzrosty oraz 12 letnie spadki na zagregowanym indeksie surowców. Cykle są obserwowalne dopiero gdy się utworzą lecz warto wiedzieć co może być powodem ich tworzenia i obserwować możliwość ich powstania.

Seria kontraktu a zachowanie się cen surowców

Surowce są specyficznym rodzajem aktywów, bowiem nie ma na nie jednej ustalonej ceny. Ceny różnią się nie tylko ze względu na rodzaj, jakość czy miejsce dostarczenia surowca, ale także, a może po ostatnich wydarzeniach przede wszystkim, ze względu na czas zaplanowanej dostawy.

W otoczeniu gdzie zmienność jest wysoka, zazwyczaj najbliższe kontrakty są bardziej zmienne niż dalsze. Wynika to m.in. z niepewności i płynności. Z bardzo silnymi rozbieżnościami w zachowaniu się cen surowców na różne terminy mamy do czynienia podczas pandemii. Szczególnie dało się to zauważyć na kontraktach na ropę naftową West Texas Intermediate, WTI. Patrząc na wyniki 1, 2, 3, 6 i 12 kontraktu, można zaobserwować że zmiany cen w długim terminie są zbliżone, natomiast w ostatnim miesiącu krótkie kontrakty na WTI wzrosły znacznie mocniej.

Oznacza to między innymi, że dwa portfele, nawet o identycznym składzie ze względu na rodzaj surowców, w które inwestują, różniące się jedynie czasem dostawy, mogą w krótkim terminie mieć stopy zwrotu bardzo istotnie różne.

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.