Komentarz miesięczny QUERCUS – Maj 2020

QUERCUS Obligacji Skarbowych

Maj ponownie przyniósł znaczne zyski inwestorom na polskim rynku obligacji skarbowych. Po bardzo dobrym kwietniu, jednostki funduszy dłużnych rosły także w ostatnich czterech tygodniach. Subfundusz QUERCUS Obligacji Skarbowych zyskał w maju 1,86%, podczas gdy benchmark, do którego porównuje się większość funduszy obligacyjnych, zyskał 1,50%. Od początku roku subfundusz QUERCUS Obligacji Skarbowych zyskał już 4,14%, a 12-miesięczna stopa zwrotu wynosi aż 7,99%. Na tak wysoką stopę zwrotu w minionym miesiącu złożyły się głównie inwestycje w polskie długoterminowe obligacje skarbowe. Zyskiwały też obligacje zmiennokuponowe, oparte o Wibor. Wśród instrumentów zagranicznych na wyróżnienie zasługują obligacje z naszego regionu – węgierskie i chorwackie. W maju dodaliśmy do portfela obligacje emitowane przez BGK i PFR. Posiadają one pełną gwarancję ze strony Skarbu Państwa. Przez większość miesiąca utrzymywaliśmy podwyższone zaangażowanie w długoterminowe obligacje. Ryzyko portfela, mierzone wskaźnikiem duration, wyniosło na koniec maja 5,3 roku. Ryzyko walutowe jest w pełni zabezpieczone.

QUERCUS Dłużny Krótkoterminowy

Subfundusz QUERCUS Dłużny Krótkoterminowy zakończył maj z wyceną o 0,78% wyższą niż na koniec kwietnia. Ostatnie dwa miesiące z nawiązką odrobiły marcowe straty. Od początku roku QUERCUS Dłużny Krótkoterminowy zyskał 1,36%, nadal plasując się w czołówce funduszy dłużnych uniwersalnych, zgodnie z klasyfikacją portalu Analizy Online. Za ostatnie 12 miesięcy stopa zwrotu wynosi 3,41%. Do pozytywnej stopy zwrotu w ostatnim miesiącu najbardziej przyczyniły się inwestycje w zmiennokuponowe obligacje skarbowe. Poprawa sentymentu do obligacji korporacyjnych i wzrost ich cen, również przyniósł pozytywną kontrybucję. Aktywa subfunduszu wzrosły w maju. Dodatkowe środki zostały zaalokowane w zmiennokuponowe obligacje skarbowe, co pozwoliło nam zwiększyć bezpieczeństwo portfela. Wśród obligacji korporacyjnych nadal dominują branże finansowa, deweloperska i telekomunikacyjna. Największy udział w części skarbowej mają instrumenty o 4-letnim terminie do wykupu. Fundusz nie inwestuje w długoterminowe obligacje o stałym kuponie, dlatego ryzyko stopy procentowej wynosi zaledwie 0,35 roku.

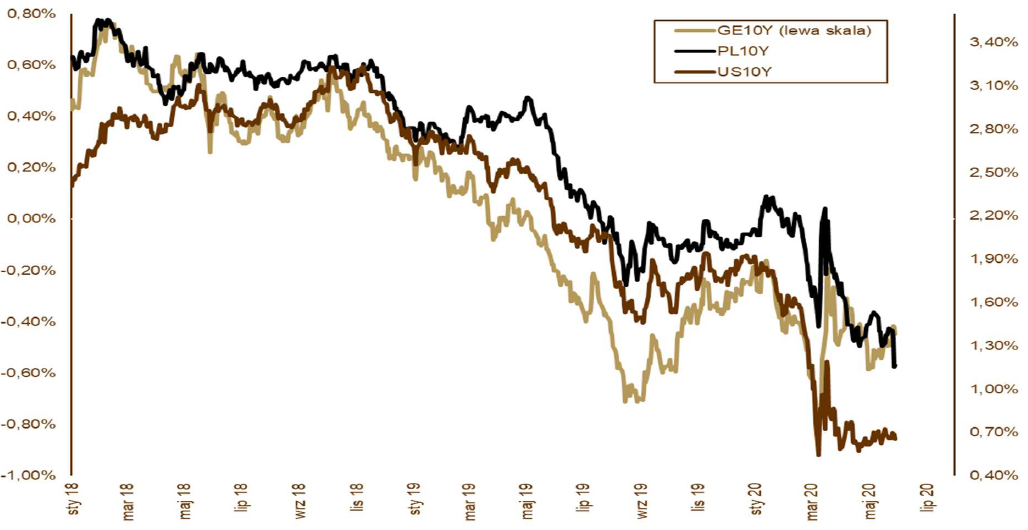

WYKRES 1. Zmiany rentowności 10-letnich obligacji skarbowych.

Wydarzenia rynkowe

Najważniejszym wydarzeniem ubiegłego miesiąca na polskim rynku długu była kolejna obniżką stóp procentowych NBP. Na posiedzeniu w ostatnich dniach maja RPP obniżyła koszt pieniądza do historycznie niskiego poziomu 0,1%. Głównym celem decyzji banku centralnego było przeciwdziałanie umocnieniu złotego oraz obniżenie kosztów długu, zarówno tego, który zaciąga Skarb Państwa, jak i inne podmioty, np. przedsiębiorstwa, czy gospodarstwa domowe. Skutkiem ubocznym ostatniej decyzji jest sprowadzenie oprocentowania depozytów bardzo blisko zera oraz ogromny ubytek przychodów w całym sektorze bankowym. Inwestorzy na rynku dłużnym przyjęli decyzję RPP z entuzjazmem, mimo że nie była spodziewana. Skokowe umocnienie obligacji przyniosło znaczne zyski posiadaczom obligacji skarbowych i funduszom w nie inwestującym. Rentowność polskich 10-letnich obligacji skarbowych spadła z 1,45% do 1,17%, 5-letnich z 0,95% do 0,66%, a dwulatek z 0,52% do 0,15%. Kolejny raz w tym roku obligacje o najkrótszym okresie do wykupu zachowywały się relatywnie lepiej, na co wpływ miało łagodzenie polityki monetarnej przez bank centralny. W Europie warto zwrócić uwagę na program pomocowy zaproponowany przez Komisję Europejską. Ma on za zadanie pomóc krajom najbardziej dotkniętym koronawirusem i jest bardziej hojny niż wcześniejsze propozycje ustalone przez kanclerz Niemiec A. Merkel i prezydenta Francji E. Macrona. Propozycja KE zakłada 750 mld euro dodatkowych wydatków z budżetu UE, z czego 250 mld to pożyczki, a 500 mld stanowi bezzwrotna pomoc dla krajów członkowskich. Kraje Europy Środkowo-Wschodniej będą znacznymi beneficjentami tego programu ze względu na niski poziom PKB na osobę. Wstępne informacje sugerują, że Polska otrzyma ponad 64 mld euro rozłożone na kilka lat, począwszy od 2021 roku. Powinno to doprowadzić do mniejszych emisji obligacji skarbowych, poprawić kondycję przedsiębiorstw oraz wzmocnić naszą walutę. Na rynkach kapitałowych widać znaczną poprawę sentymentu. Mocno zyskują akcje i rynki wschodzące, a osłabiają się - uważane wcześniej za bezpieczną przystań - waluty, jak japoński jen i szwajcarski frank. Przecena dotknęła także obligacji na światowych rynkach długu. Rentowność 10- letnich niemieckich Bundów wzrosła z -0,59 do -0,45%.

Polska gospodarka

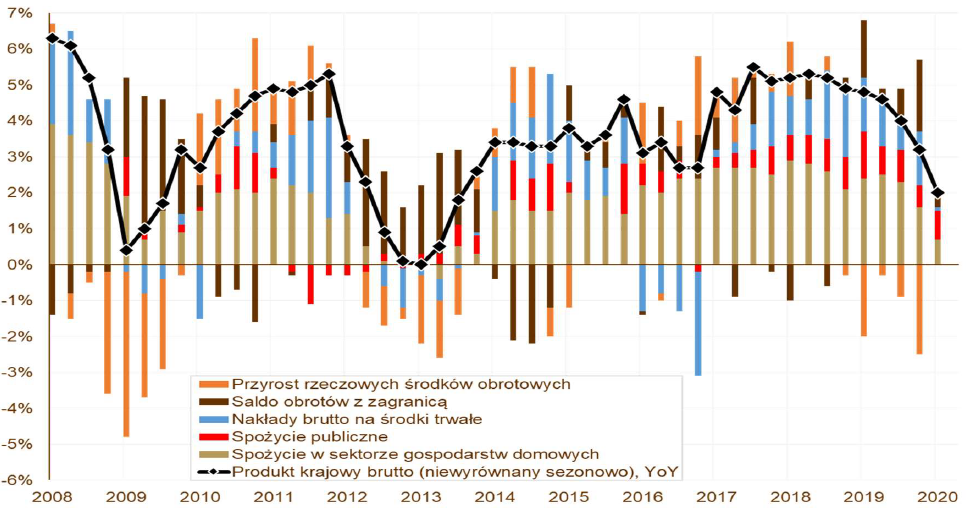

Dane makroekonomiczne zaprezentowane w maju, a dotyczące kwietnia, okazały się fatalne. Produkcja przemysłowa spadła o prawie 25%, a sprzedaż detaliczna o 23% rok do roku. Odporne na kryzys nie okazały się też dane z rynku pracy. Zatrudnienie spadło o 2,1%, a wynagrodzenia wzrosły tylko o 1,9% w porównaniu do kwietnia 2019 roku. Wszystkie dane okazały się gorsze od prognoz. Drugi kwartał 2020 roku przyniesie recesję, ale wydaję się, że najgorsze już za nami. Majowe dane powinny okazać się lepsze od kwietniowych, a w kolejnych kwartałach oczekujemy dalszej poprawy. RPP obniżyła stopy procentowe na majowym posiedzeniu do poziomu 0,1%, a PKB w I kwartale 2020 roku wzrósł tylko o 2%.

WYKRES 2. Polski PKB.

Perspektywy

Najbliższe miesiące powinny przynieść podwyższoną zmienność na polskim rynku długu. Inwestorom sprzyjać będą zakupy obligacji przez Narodowy Bank Polski, bardzo dobra sytuacja płynnościowa Ministerstwa Finansów (ponad 100 mld PLN na rachunku bieżącym) oraz napływ kapitału z depozytów bankowych do funduszy inwestycyjnych. Z drugiej strony, znaczne umocnienie obligacji w ostatnich miesiącach może sprzyjać krótkoterminowej korekcie.

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.