Komentarz miesięczny QUERCUS Global Balanced – Maj 2020

Wynik Quercus Global Balanced za maj wyniósł -0,28%, podczas gdy skumulowana stopa zwrotu od początku roku wynosi +0,59% (na dzień 29 maja 2020). W maju najbardziej na wyniku zaważyła ekspozycja na niemieckie i amerykańskie obligacje skarbowe. W maju zwiększyliśmy też taktycznie ekspozycję na akcje europejskie i amerykańskie, które kontrybuowały pozytywnie do wyników funduszu. Na początku czerwca kontynuowaliśmy zwiększanie ekspozycji na akcje sektora bankowego, w tym też akcje polskich banków. Obecnie ekspozycja na akcje wynosi 30%.

Międzynarodowe rynki akcyjne mają za sobą kolejny miesiąc wysokich stóp zwrotu. Po gwałtownej wyprzedaży z końcówki pierwszego kwartału nie pozostał już ślad, a indeks Nasdaq zbliżył się do historycznych szczytów. Wraz z upływem czasu, do odbicia dołączały się kolejne segmenty aktywów. Początkowo prym wiodły spółki wzrostowe, posiadające silny bilans i przygotowane nawet na przetrwanie poważniejszego szoku. Z czasem, uwaga inwestorów zaczęła się kierować w stronę aktywów o gorszej jakości, które nie uczestniczyły dotychczas we wzrostach. Dobry przykład stanowią rynki wschodzące mierzone indeksem MSCI EM, który od dołka zyskał już niemal 35%. Stracony dystans do giełd amerykańskich zaczął nadrabiać niemiecki DAX, relatywną siłę pokazały również omijane przez długi czas sektory spółek value i banków.

Skłonność do ryzyka widać również w segmencie papierów dłużnych. Popyt na bezpieczne inwestycje znacząco zmalał, ustępując pogoni za wysoką rentownością. Obligacje rynków bazowych, tj. Niemiec i Stanów Zjednoczonych istotnie taniały, co było szczególnie widoczne w przypadku dłuższych papierów. Wyjątkowo popularne były natomiast euroobligacje krajów z regionu CEE, takich jak Chorwacja, Węgry, czy Rumunia. Papiery te uległy bardzo istotnej przecenie w marcu, a ze względu na swoją niewielką płynność były dotychczas pomijane przez inwestorów. Kiedy jednak sentyment uległ poprawie, bardzo szybko zaczęły odzyskiwać stracony dystans. Rentowności euroobligacji CEE spadały o kilkadziesiąt, a niekiedy niemal o 100bps, co w przypadku dziesięcioletnich papierów oznaczało wzrosty cen o 5-10%. Papiery, które jeszcze niedawno nie mogły znaleźć żadnego nabywcy, obecnie nie mają praktycznie żadnych sprzedawców.

WYKRES 1. Indeks S&P500, oraz zmiana zatrudnienia w USA (indeks S&P500 do dnia 05.06.2020).

Na uwagę zasługuje również segment papierów korporacyjnych. Premia za ryzyko w segmencie amerykańskich obligacji high yield zawęziła się w samym maju o ponad 1 punkt procentowy, a pierwsze dni czerwca przyniosły kolejne, gwałtowne umocnienie. Z pewnością pozytywny wpływ na sektor wywiera skup prowadzony przez Rezerwę Federalną. Mimo, że nie osiągnął on dotychczas zawrotnych rozmiarów (skupiono niespełna 1% wartości aktywów wybranych funduszy ETF), to jednak sam sygnał z banku centralnego zadziałał na wyobraźnię inwestorów. Napływy do segmentu obligacji korporacyjnych osiągnęły w Stanach od dawna niewidziany poziom, sporo kapitału płynie również w kierunku funduszy rynków wschodzących. Całą układankę bardzo dobrze uzupełnia słabnący dolar, który wysyła jednoznaczny sygnał: „najgorsze za nami”.

Zachowanie rynków kapitałowych i poszczególnych klas aktywów sugeruje rozgrywanie scenariusza powrotu wzrostu i inflacji do światowej gospodarki. Inaczej mówią mocnego odbicia typu „V”. Czy taki scenariusz widać w realnej gospodarce? Niestety nie, albo jak powiedzą optymiści jeszcze nie. Nawet patrząc na ostatni trochę kontrowersyjny1 raport o zatrudnieniu w USA, który był lepszy od oczekiwań rynkowych o 10 mln nowo zatrudnionych osób (oficjalny wzrost zatrudnienia w maju to +2,5m osób vs oczekiwania -7,5m) trudno dopatrzyć się litery „V” (patrz Wykres W1). Próżno szukać uzasadnienia tak mocnego odbicia „V” na giełdach w gospodarce realnej: bezrobocie jest ciągle rekordowo wysokie i wiele wskazuje na to, że spora część zwolnionych nie odzyska szybko zatrudnienia. Kondycja amerykańskiego konsumenta jest w słabym stanie, a wsparcie w postaci hojnych, rządowych zasiłków potrwa jeszcze tylko dwa miesiące. Temat koronawirusa z pewnością przycichł, ale kolejne stany zaczynają raportować przyspieszenie liczby zarażonych (co w danych zagregowanych maskowane jest poprawą w Nowym Jorku). Nadal nie można wykluczyć drugiej fali zachorowań, która może zmusić nas do ponownego zamknięcia gospodarek, ale nawet jeżeli ich ponownie nie zamkniemy to druga fala wpłynie na stronę popytową gospodarki (m.in. konsumenta).

WYKRES 2. Porównanie zmian indeksu S&P500 po istotnych interwencjach FED-u z grudnia 2018 i marca 2020 roku (wykres do dnia 05.06.2020).

1Raport był bardzo optymistyczny (+2,5m nowych miejsc pracy), ale nie pokrywał się z innymi seriami danych w maju, jak bardzo wysokie Initial Claims, czy też niskie sub-indeksy zatrudnienia ISM Manufacturing i ISM Non-Manufacturing (stąd konsensus prognoz wynosił aż -7,5m osób). Jedną z przyczyn wskazaną przez BLS jest błąd ankieterów, którzy pomyłkowo do zatrudnionych zaliczyli 4,9m osób tymczasowo zwolnionych z powodu pandemii. Drugą potencjalnie istotną przyczyną może być federalny program dopłat (PPP – Paycheck Protection Program) do 100% wynagrodzeń pracowników, pod warunkiem że nie zostali zwolnieni, a jeżeli zostali zwolnieni, to powinni zostać szybko ponownie zatrudnieni. Ten program zatrzymuje zwolnienia pracowników na 8 lub 24 tygodnie, a 100% kosztów zatrudnienia może być pokryte właśnie przez ten program.

Jednym z wytłumaczeń sporej różnicy między rynkami a realną gospodarką jest fakt olbrzymiej interwencji FED-u (nieograniczone QE), która praktycznie rozpoczęła się w dniu dołka na rynku akcji czyli 23 marca 2020. Ta interwencja stworzyła podstawy do obecnego sentymentu i spekulacji na ryzykownych aktywach. O ile o interwencjach banków centralnych można przeczytać praktycznie w każdym komentarzu, my chcieliśmy zwrócić uwagę na poprzednią podobną interwencje FED-u w grudniu 2018 roku (po 20% spadku indeksu S&P500). Po tamtej interwencji risk-on na akcjach trwał nieprzerwanie aż do maja 2019, a indeks S&P500 wrócił na nowe górki. Przez analogię do tamtej sytuacji – dzisiaj też moglibyśmy oczekiwać podobnej kontynuacji obecnego trendu risk-on na S&P500 (patrz Wykres W2).

Pomimo słabego otoczenia makro i wielu innych ryzyk, chcąc oportunistycznie skorzystać na obecnych wzrostach akcji w maju i w czerwcu zwiększyliśmy alokacje w akcje do poziomu 30% przeważając głównie sektor bankowy w Europie, USA i Polsce. Poglądowy skład portfela na 8 czerwca 2020 roku przedstawia Wykres W3.

WYKRES 3. Poglądowa alokacja aktywów funduszu QGB na dzień 08.06.2020.

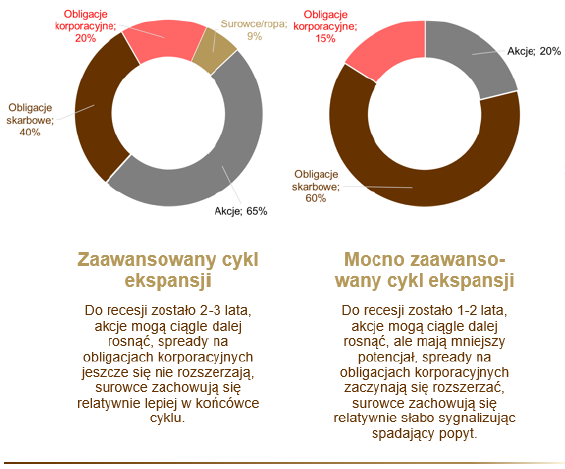

Na koniec chcielibyśmy jeszcze przypomnieć filozofię zarządzania funduszem odnośnie poziomu alokacji aktywów w akcje. Kluczową kwestią jest alokacja strategiczna, którą zmieniamy jedynie w ramach pełnego cyklu ekspansja/recesja (albo inaczej cyklu hoss/bessa na rynkach akcji). Alokacja strategiczna spada do 0% jedynie bezpośrednio przed wejściem w recesję. Następnie stopniowo rośnie aż do poziomów sporo powyżej alokacji neutralnej (czyli powyżej 50%). Pierwszy okres (to może być nawet kilka lat) po wyjściu z recesji alokacja strategiczna jest wyższa niż normalnie, po pierwsze aby zrekompensować niższe poziomy alokacji tuż przed recesją, po drugie okresy tuż po recesji są niezwykle atrakcyjne z punku widzenia relacji ryzyko/zwrot. Takie podejście do alokacji w akcje umożliwiło nam sprzedaż akcji przed krachem praktycznie do zera. W kolejnych miesiącach planujemy zwiększać alokację strategiczną, jak będziemy już bliżej końca recesji. W między czasie zmiana alokacji taktycznej w obie strony (od alokacji strategicznej) pozwala nam wykorzystywać różnego rodzaju okazje rynkowe, tradingowe, bądź też związane np. z aktywnością banków centralnych (patrz Wykres W4).

WYKRES 4. Alokacja w akcje strategiczna i taktyczna w funduszu QGB w ramach pełnego cyklu; oraz przykładowe alokacje funduszu w różne klasy aktywów w zależności od momentu w cyklu.

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.