Przegląd sytuacji rynkowej. Podsumowanie czerwca 2020

KOMENTARZ MAKROEKONOMICZNY

Końcówka pierwszego półrocza pokazała dalszą odbudowę aktywności gospodarczej w większości gospodarek świata po jednej z najgłębszych, ale i najkrótszych recesji w historii. Najbardziej imponującą poprawę mogliśmy ujrzeć w Stanach Zjednoczonych, gdzie opublikowane dane były zdecydowanie lepsze od konsensusu. W konsekwencji odnotowaliśmy potężny wzrost indeksu zaskoczeń, który osiągnął najwyższy pułap w historii. W poziomie aktywności przewodzi jednak Europa (głównie Francja i Niemcy), gdzie skuteczne poradzenie sobie z pierwszą falą epidemii odblokowało zachowanie konsumenta i przedsiębiorstw.

Pomimo takiego scenariusza zarówno Fed, jak i EBC utrzymują bardzo gołębią retorykę. W USA wciąż na stole pozostaje opcja implementacji mechanizmu kontroli krzywej rentowności, zaś w strefie euro wydłużono oraz zwiększono „pandemiczny program skupu aktywów”. Co jednak istotne, w Radzie Prezesów EBC pojawił się pewnego rodzaju konflikt co do tego czy w dalszym ciągu kontynuować zwiększone zakupy włoskich obligacji (ponad wielkość wynikającą z klucza kapitałowego), co może mieć również reperkusje na tempo poprawy sytuacji gospodarczej w tamtejszej gospodarce. Pozytywną wiadomością była informacja, jakoby Chiny zobowiązały się do zwiększenia tempa importu amerykańskich towarów rolnych, co może w pewnym stopniu łagodzić retorykę między obiema gospodarkami. Z pewnością na to liczy Donald Trump, którego szanse na reelekcję spadły na przestrzeni miesiąca. Według obecnych sondaży Joe Biden prowadzi w wyścigu zarówno na poziomie krajowym, jak i poszczególnych, kluczowych dla prezydentury stanów. Z drugiej strony przyspieszenie tempa pojawiania się nowych przypadków zakażonych COVID-19 za oceanem już zaczyna wpływać na hamowanie poprawy aktywności, a niektóre stany ponownie zaczynają wprowadzać różnego rodzaju obostrzenia. Podobnie sytuacja zaczyna wyglądać w innych większych bądź mniejszych krajach naszego globu. Takie fale wtórne mogą prowadzić do opóźnienia odbicia dynamiki PKB i wypłaszczenia ścieżki wyjścia z recesji. Warto również odnieść się do kwestii Europejskiego Funduszu Odbudowy, w ramach którego dystrybucja środków może być również warunkowana takimi aspektami jak praworządność czy polityka klimatyczna. Takie postulaty zgłaszali w ostatnich dniach przedstawiciele niektórych państw UE. Będzie to istotny aspekt z punktu widzenia perspektyw wzrostu dla polskiej gospodarki i polskich aktywów.

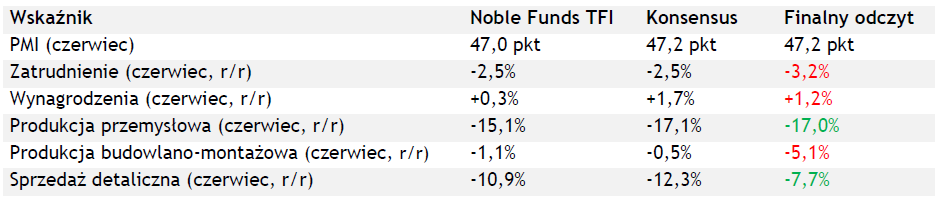

Publikowane w czerwcu dane z polskiej gospodarki nierzadko różniły się od oczekiwań rynku, co tylko podkreśla skalę niepewności. Słabsze wartości nadeszły z rynku pracy oraz sektora budowlanego, który do niedawna uważany był za relatywnie odporny na skutki pandemii. Dane o produkcji przemysłowej były bardzo bliskie konsensusowi, zaś znacznie lepiej od prognoz wypadła sprzedaż detaliczna, co może zmniejszyć skalę spadku spożycia prywatnego w drugim kwartale.

W lipcowych odczytach oczekujemy kontynuacji poprawy aktywności gospodarczej w przemyśle, ale przede wszystkim w sprzedaży detalicznej. Z kolei dane z rynku pracy powinny pokazać już tylko ograniczone pogorszenie w stosunku do tego, co widzieliśmy w danych za maj.

RYNEK PAPIERÓW DŁUŻNYCH

Czerwiec był relatywnie spokojnym miesiącem, jeśli chodzi o rynek papierów dłużnych w USA i Niemczech, gdzie nie obserwowaliśmy większych zmian rentowności. W Polsce z kolei mieliśmy do czynienia z 20-punktowym wzrostem polskiego 10-letniego benchmarku, który mógł wynikać z chęci realizacji zysków części inwestorów po ostatniej obniżce stóp procentowych przez RPP. Na polski rynek wpływ ma również ciągle zintensyfikowana podaż „koronawirusowych” obligacji PFR oraz BGK, która jednak wraz ze zbliżaniem się do końca wakacji oraz trwaniem programu skupu aktywów NBP powinna schodzić na drugi plan.

RYNEK AKCJI

Ostatni miesiąc pierwszego półrocza był dość udany dla inwestujących w akcje. Początek czerwca przyniósł nieco większą zmienność na rynkach, co zastopowało imponującą falę wzrostową obserwowaną od połowy maja. Druga połowa czerwca przyniosła uspokojenie i poruszanie się indeksów w trendzie bocznym. Ostatecznie cały miesiąc na głównych indeksach zakończył się przyzwoitymi wzrostami. Niemiecki DAX zyskał 6%, w czym pomagał m.in. ogłoszony przez niemiecki rząd spory pakiet fiskalny. Ogólnoeuropejski indeks STOXX 600 wypadł nieco słabiej, notując wynik +3%. Amerykański S&P500 wzrósł o niecałe 2%, a Nasdaq o 6%. Ten drugi zanotował w czerwcu nowe historyczne rekordy. Polski indeks WIG zyskał 3%, a liderem wzrostów były małe spółki, gdyż sWIG80 wzrósł o blisko 8%.

Ostatnie dane makro ze świata w większości pozytywnie zaskakiwały, a jednocześnie w działaniach pomocowych nie ustają banki centralne. To naturalnie wspierało rynki. Na przestrzeni czerwca liczba nowych zachorowań na COVID-19 zaczęła jednak mocno przyspieszać, zwłaszcza w USA i Ameryce Łacińskiej. W efekcie niektóre stany w USA zdecydowały się opóźnić proces odmrażania gospodarki, co powodowało słabość na pojedynczych sesjach giełdowych.

Za nami pierwsze półrocze, którego dramaturgii chyba nikt na początku roku nie mógł sobie wyobrazić. Pandemia, zamykanie całych gospodarek, następnie bezprecedensowe w skali odpowiedzi na kryzys ze strony polityki fiskalnej i monetarnej, a w efekcie tego wszystkiego najpierw dramatyczne spadki na giełdach, a później solidne odbicie. Na koniec czerwca amerykański S&P500 tracił niecałe 4% względem końca grudnia 2019 r., choć w pewnym momencie ta strata przekraczała 30%. Z kolei Nasdaq zyskał w pierwszym półroczu 12%. Europejski indeks STOXX600 mocniej odczuł skutki pandemii i zakończył półrocze ze stratą 13%. Spadek polskiego WIG był podobny i wyniósł 14%, przy czym indeks największych spółek WIG20 oddał 18%, a sWIG80 zyskał solidne 11%.

NASZYM ZDANIEM

Pozostajemy w trakcie jednej z najbardziej „znienawidzonych” fal wzrostowych na giełdach. Wielu inwestorów w tych zwyżkach nie w pełni uczestniczyło i nadal są wobec nich sceptycznie nastawieni. To jest typowe zachowanie uczestników rynku akcji na początku ożywienia, gdyż nigdy nie mamy pewności, że to ożywienie za chwilę się nie załamie lub jak silne ostatecznie ono będzie.

W ostatnich tygodniach wyraźnie przyspieszyła liczba nowych zachorowań na COVID-19, głównie USA (kolejne stany) i Ameryka Południowa, co dokłada argumentów sceptykom. Na chwilę obecną liczba nowych przypadków śmiertelnych jednak tak nie przyrasta, co też może uzasadniać mimo wszystko ciągle nienajgorsze nastroje na giełdach. Naszym zdaniem większe obawy rynku w tym obszarze koncentrują się na okresie jesienno-zimowym, kiedy na półkuli północnej powróci sezon grypowy. Ponieważ na chwilę obecną nie można wykluczyć, że do tego czasu pojawi się jakieś skuteczne medyczne rozwiązanie (bardziej lek niż szczepionka), a też należy założyć, że kraje będą lepiej przygotowane na ewentualną drugą falę, to przez najbliższe miesiące dane dotyczące epidemii wcale nie muszą determinować zachowania rynku (poza pojedynczymi sesjami). Ale oczywiście jest to ciągle bardzo ważny obszar wymagający stałej obserwacji: czy fala nie nadchodzi wcześniej, czy jednak nie zwiększa się śmiertelność w ramach obecnej fali.

Na chwilę obecną inwestorzy koncentrują się na napływających danych makro, na działaniach banków centralnych i w zakresie polityki fiskalnej, a wkrótce uwaga skupi się na kwartalnych wynikach spółek i ich kondycji. Po długiej serii słabych danych makro ze świata, z okresu, kiedy większość aktywności była jeszcze ograniczona, ostatnie tygodnie przyniosły już szeroko pozytywne zaskoczenia. Naturalnie wynika to z otwierania się poszczególnych gospodarek. Tempo powrotu aktywności jest na razie całkiem niezłe, ale prawdziwego obrazu gospodarki nie poznamy jeszcze przez kilka miesięcy, kiedy gospodarki będą już na dobre otwarte, a jednocześnie siła potężnych działań pomocowych zacznie powoli wygasać.

W rozpoczętym właśnie drugim półroczu nie zabraknie istotnych wydarzeń, które mogą wpływać na zachowanie rynków nie tylko w perspektywie najbliższych kwartałów, ale i lat. Już wkrótce wybory prezydenckie w Polsce, które ewentualnie mogą zmienić układ polityczny w kraju. W połowie lipca odbędzie się ważny szczyt UE, gdzie dyskutowana będzie koncepcja utworzenia Funduszu Odbudowy, ogromnego projektu. Taki fundusz miałby spore pozytywne przełożenie na perspektywy wzrostu dla regionu. Zdajemy sobie sprawę, że negocjacje wokół niego będą trudne, a fundusz nie jest niczym pewnym, jednak jego urzeczywistnienie znacznie uatrakcyjniłoby dla nas ten region pod kątem inwestycyjnym. Zaznaczamy jednak, że brak tego funduszu wcale nie przekreśla szans na kontynuację ożywienia w regionie. Na jesieni z kolei pilnie obserwowana będzie wspomniana wcześniej sytuacja epidemiczna: czy pojawia się kolejna fala zachorowań, jak radzą sobie z nią poszczególne kraje, jakie decyzje są podejmowane co do aktywności gospodarczej i działań pomocowych. No i w końcu listopadowe wybory prezydenckie w USA, które mogą przynieść zmianę gospodarza w Białym Domu. Jeśli tak by się stało, to miałoby to spory wpływ na prowadzoną przez USA politykę zagraniczną, handlową, na różne priorytety gospodarcze, na politykę fiskalną. A im bliżej terminu wyborów to też możemy być świadkami rozmaitych działań prezydenta Trumpa, które często są po prostu nieprzewidywalne.

Niepewność w najbliższych miesiącach, z uwagi też na powyższe czynniki, może pozostać dość wysoka. Lecz też nie chcemy spekulować co do ruchów indeksów w krótkim terminie. Pozostajemy natomiast pozytywnie nastawieni do giełd w dłuższym terminie i pod to budujemy portfele. Rezultaty wspomnianych wydarzeń mogą determinować to, że pewnym zmianom ulegną interesujące nas obszary inwestycyjne, choć równie dobrze możemy mieć do czynienia z utrzymaniem status quo.

FUNDUSZE DŁUŻNE

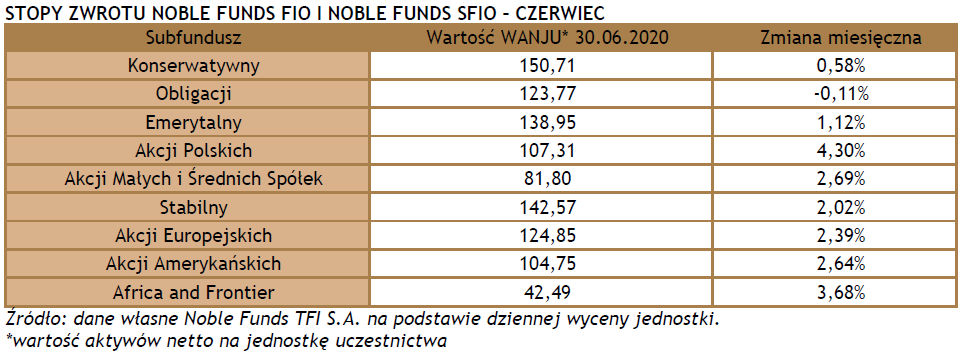

W czerwcu odnotowano mieszane stopy zwrotu z lokalnych funduszy dłużnych, przy czym indeks obligacji skarbowych TBSP zanotował stratę na poziomie -0,31%. Na tym tle Noble Fund Obligacji uzyskał wynik lepszy od benchmarku, jednak nieznacznie poniżej zera na poziomie -0,11%, utrzymując w ten sposób pozycję jednego z najlepszych funduszy dłużnych ostatnich lat. Na koniec czerwca roczna stopa zwrotu z subfunduszu wyniosła +8,44%. Fundusz obecnie pozycjonuje się zdecydowanie w segmencie obligacji 10-letnich, istotnie wydłużając duration portfela. Z kolei subfundusz Noble Fund Konserwatywny zakończył poprzedni miesiąc wynikiem na poziomie +0,58%, dzięki dobremu zachowaniu obligacji zmiennokuponowych oraz portfelowi obligacji korporacyjnych. Stopa zwrotu z funduszu za ostatnie 12 miesięcy wynosi już +3,55%.

FUNDUSZE MIESZANE

W czerwcu subfundusze Noble Fund Stabilny i Noble Fund Emerytalny uzyskały wyniki na poziomie odpowiednio +2,0% oraz +1,0%. W tym czasie większość indeksów rynków rozwiniętych również odnotowała wzrosty – MSCI World zyskał 3,0%. Dobre stopy zwrotu w ostatnim miesiącu to zasługa zwłaszcza części akcyjnych obu subfunduszy. Szczególnie dobrą, pozytywną kontrybucję do wyniku odnotowały spółki technologiczne. Nieźle spisały się również spółki konsumenckie, podobnie zresztą jak w poprzednim miesiącu. Do uzyskania relatywnie atrakcyjnego wyniku, biorąc pod uwagę niskie zaangażowanie obu subfunduszy w akcje, przyczyniło się także niedoważenie sektora finansowego.

FUNDUSZE AKCYJNE

Subfundusze akcji zagranicznych Noble Fund Akcji Amerykańskich i Noble Fund Akcji Europejskich w czerwcu osiągnęły wyniki na poziomie +2,6% oraz +2,4%. W tym czasie główne indeksy amerykańskie i europejskie tj. S&P500 oraz STOXX 600 zyskały odpowiednio 1,8% oraz 2,9%. Tak jak przypuszczaliśmy, mocny ruch wzrostowy sektora finansowego w drugiej połowie maja okazał się być tylko krótkoterminowy. Tym samym, to co nie pozwoliło nam na uzyskanie jeszcze lepszego wyniku miesiąc temu, tj. celowe niedoważenie sektora finansowego, zapracowało w tym miesiącu. Pozytywną kontrybucję do wyniku subfunduszy w czerwcu, w obu przypadkach, odnotowały także posiadane przez nas spółki innowacyjne i wzrostowe – zwłaszcza te z sektora technologicznego.

Subfundusze Noble Fund Akcji Polskich, Noble Fund Akcji Małych i Średnich Spółek oraz Noble Fund Africa and Frontier zanotowały w czerwcu stopy zwrotu na poziomie odpowiednio +4,3%, +2,7% oraz +3,7%. Subfundusz inwestujący głównie w Polsce wypadł istotnie lepiej niż indeks szerokiego rynku WIG, który w ostatnim miesiącu wzrósł o 3,0%. Była to zasługa bardzo dobrego zachowania posiadanych przez nas spółek z sektora gier komputerowych oraz utrzymywanego niedoważenia sektora finansowego – zwłaszcza polskich banków. Subfundusz Małych i Średnich Spółek również poradził sobie nie najgorzej, pokonując benchmark. W tym wypadku kluczem do uzyskania takiego rezultatu było „mocne” zachowanie posiadanych w portfelu amerykańskich małych i średnich spółek. Gorzej od oczekiwań, tym razem, wypadł tylko subfundusz Africa and Frontier, któremu nie udało się przebić blisko 7% zysku osiągniętego przez indeks rynków rozwijających się – MSCI Emerging Markets. Liczymy jednak, że nasze pozycje „zapracują” na siebie w kolejnych okresach.

Zobacz fundusze Noble Funds TFI w bossafund.pl »

Niniejszy dokument jest jedynie materiałem informacyjnym. Nie powinien być on w szczególności rozumiany jako rekomendacja inwestycyjna ani jako inna podstawa do podejmowania decyzji inwestycyjnych. Skorzystanie z niniejszego materiału jako podstawy bądź przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje, a Noble Funds TFI S.A. nie ponosi żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem najlepszej wiedzy i opinii autorów na moment przekazania niniejszego dokumentu odbiorcy i mogą ulegać zmianie w późniejszym okresie. W takim przypadku Noble Funds TFI S.A. nie ma obowiązku aktualizacji tego materiału. Organem nadzoru nad Noble Funds TFI S.A. jest Komisja Nadzoru Finansowego.

Przedstawione informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości. Inwestowanie w jednostki uczestnictwa Funduszy/Subfunduszy wiąże się z ryzykiem, a Fundusze/Subfundusze nie gwarantują osiągnięcia celów inwestycyjnych, ani uzyskania określonych wyników inwestycyjnych. Uczestnicy Funduszy/Subfunduszy muszą się liczyć z możliwością utraty części lub całości wpłaconych środków. Indywidualna stopa zwrotu z inwestycji w jednostki uczestnictwa uzależniona jest od wartości jednostki uczestnictwa w momencie jej zbycia i odkupienia przez Subfundusz oraz od wysokości opłaty manipulacyjnej i podatku od dochodów kapitałowych. Wartość aktywów netto Subfunduszy cechuje się dużą zmiennością ze względu na skład portfela inwestycyjnego. W konsekwencji, dochód z zainwestowanych środków może ulec zwiększeniu lub zmniejszeniu a potencjalne korzyści z inwestowania w Fundusze mogą zostać zmniejszone o pobrane podatki i opłaty wynikające z przepisów prawa, taryf opłat oraz prowizji.

Noble Fund Konserwatywny może lokować ponad 35% wartości aktywów w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa albo Narodowy Bank Polski, a Noble Fund Obligacji, Noble Fund Emerytalny, Noble Fund Akcji Małych i Średnich Spółek, Noble Fund Stabilny, Noble Fund Akcji Europejskich oraz Noble Fund Akcji Amerykańskich także w papiery wartościowe emitowane, poręczane lub gwarantowane przez jednostki samorządu terytorialnego, państwo członkowskie lub państwo należące do OECD, międzynarodowe instytucje finansowe, których członkiem jest RP. Szczegółowe informacje dotyczące Subfunduszy, w tym opis ryzyka inwestycyjnego, opłaty oraz inne koszty związane z uczestnictwem obciążające Fundusze oraz informacje o podatku obciążającym dochód z inwestycji znajdują się w Prospekcie informacyjnym, Tabeli Opłat Manipulacyjnych i Kluczowych Informacjach dla Inwestorów (KIID) dostępnych na stronie internetowej Noble Funds TFI S.A. www.noblefunds.pl, w siedzibie Noble Funds TFI S.A. oraz u Dystrybutorów.

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.