Komentarze zarządzających funduszami TFI PZU. Aktywność na portfelach - 06.2020

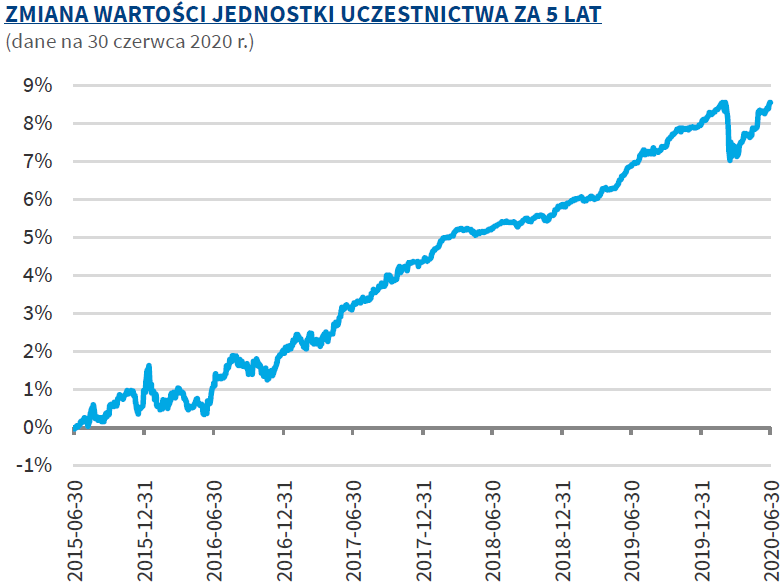

PZU SEJF+

W trakcie miesiąca zwiększono nieznacznie udział polskich obligacji skarbowych stałokupnowych. Na koniec miesiąca poziom duracji portfela jest na poziomie 1. Najważniejszym składnikiem portfela pozostają polskie obligacje zmiennokuponowe, które stanowią ok 50% aktywów netto (spread duration 2.3). Dodatkowo w portfelu jest ponad 20% polskich skarbowych obligacji stałokuponowych oraz 8% euroobligacji skarbowych i przedsiębiorstw. Portfel wzbogacają obligacje przedsiębiorstw denominowane w PLN z udziałem ok 9% aktywów netto. Stopa zwrotu funduszu w czerwcu wyniosła 0,27%, co przełożyło się na wynik od początku roku w wysokości 0,60%. W czerwcu wynik zbudowany był głównie w oparciu o polskie obligacje skarbowe zmiennokuponowe. Dobre nastroje na rynku globalnym, zacieśniające się spready kredytowe oraz wysoka nadpłynność systemu bankowego w Polsce sprzyjały notowaniom cen tych papierów. Do wyniku kontrybuowały one w wysokości ok 15 punktów bazowych. Dodatkowa stopa zwrotu na poziomie ok 6 punktów wynikała z pozycji w obligacjach przedsiębiorstw denominowanych w EUR i USD.

PZU Dłużny Aktywny

W czerwcu kontynuowaliśmy zmniejszanie ekspozycji w polskich obligacjach zmiennokuponowych. Dokupiono obligacje meksykańskie w lokalnej walucie z datą zapadalności w 2027 roku oraz obligacje dolarowe państwowego koncernu z tego kraju z zapadalnością w 2026. Otwarto pozycje „receive” w rublu na różnych tenorach. Zwiększono także ekspozycję na „receive” w 10-letnim ZAR. Aktywnie realizowaliśmy taktyczne inwestycje na polskiej krzywej poprzez zajmowanie pozycji „receive” na 10y, a potem na „pay” na 10y i 5Y. Byliśmy także aktywni na zmienności związanej z kontraktami na niemieckie obligacje. Stopa zwrotu z podstawowej jednostki funduszu w czerwcu wyniosła 0,75%. Negatywna kontrybucja należała do pozycji walutowej USD oraz polskich obligacji skarbowych. Dodatnie punkty wyniku generowały pozycje w południowoafrykańskich i meksykańskich obligacjach w lokalnej walucie. Pozytywnie kontrybuowały również obligacje rumuńskie denominowane w EUR. Łącznie po maju stopa zwrotu z podstawowej jednostki funduszu w ujęciu od początku roku wyniosła 1,97%.

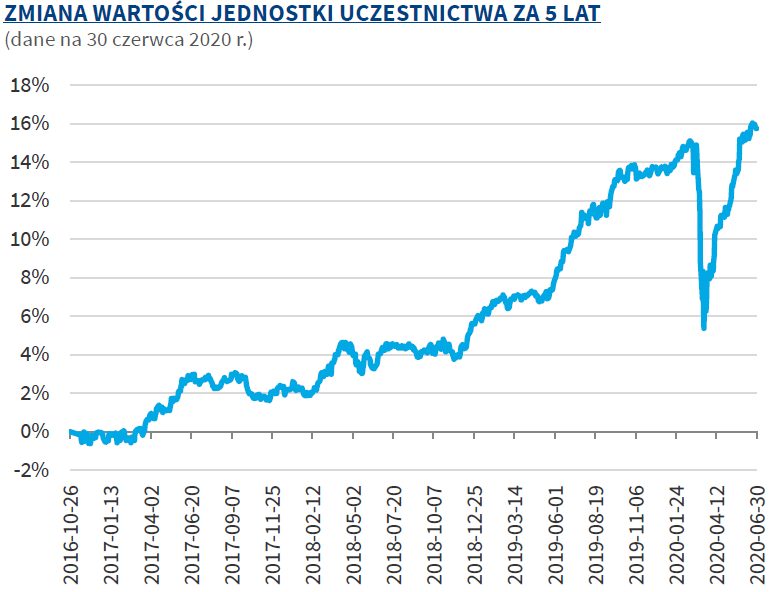

PZU Dłużny Rynków Wschodzących

W czerwcu aktywność funduszu była nieco mniejsza w porównaniu z wcześniejszymi. Z poszczególnymi wyjątkami, cały miesiąc upłynął bardzo spokojnie na rynku, bez nagłych zmian sentymentu co sprzyjało utrzymywaniu pozycji. W ramach obligacji w twardych walutach sprzedaliśmy całkowicie obligacje RPA, dokupiliśmy Pakistan oraz wykorzystaliśmy przecenę do kupienia obligacji Białorusi. W obligacjach denominowanych w walutach lokalnych był realizowany jedynie niewielki trading, bez istotnych zmian w strukturze tej części portfela. Na rynku instrumentów stopy procentowej ponownie realizowaliśmy sporo transakcji, szczególnie w RPA – jednak kierunkowo ekspozycja na stopy w RPA została zmniejszona. Zwiększona została ekspozycja na stopy procentowe w Meksyku. Warto nadmienić że, dokonane w czerwcu połączenie subfunduszu z „podstawowym parasolem funduszy” skutkowało, przeliczeniem wartości jednostki oraz ilości jednostek uczestnictwa na rejestrach, a w konsekwencji ucięciem historycznego ciągu danych. Dla inwestorów posiadających jednostki od początku czerwca, miesięczna stopa zwrotu wyniosła +4,19%, przy indeksowej stopie zwrotu dla rynków dolarowych i lokalnych odpowiednio +3,51% i +0,47%. Większość wyniku w czerwcu pochodziła z obligacji w twardych walutach, w tym: 60 pkt obligacje korporacyjne, a 260 pkt obligacje rządowe. Obligacje lokalne tym razem przyniosły równe zero, natomiast transakcje na rynku IRS przyniosły pełne 100 punktów. Dla klientów będących inwestorami od początku roku, stopa zwrotu z inwestycji wynosi po czerwcu -5,13%.

UWAGA!

W związku z połączeniem PZU FIO Parasolowy oraz PZU FIO Globalnych

Inwestycji, od 19.06.2020 r. nastąpiła zmiana wartości nominalnej oraz

przeliczenie ilości jednostek uczestnictwa na rejestrach Klientów.

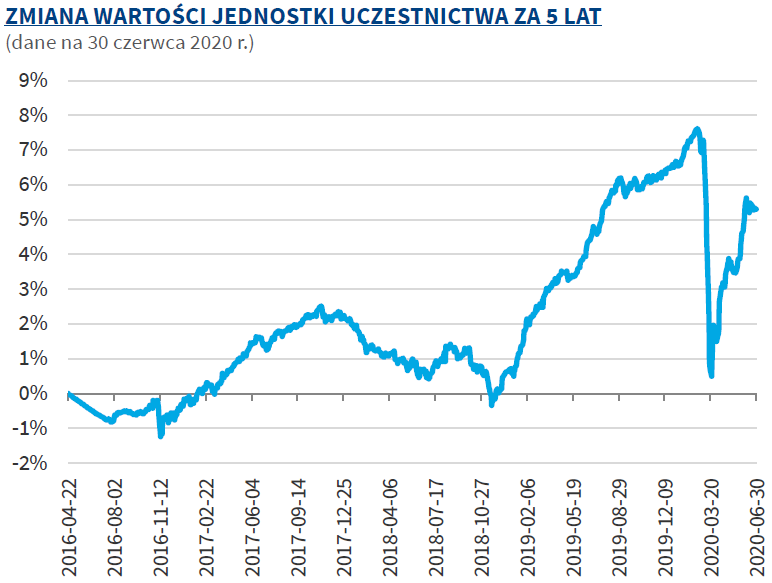

PZU Obligacji Krótkoterminowych

W trakcie miesiąca zmniejszano zaangażowanie w krótkoterminowe obligacje zmienookuponowe oraz zwiększano w obligacjach z odległym terminem wykupu. Zwiększano pozycję w polskich obligacjach skarbowych stałokuponowych. Portfel powiększono o kolejne emisje obligacji emitowanych w ramach programów wspierających gospodarkę po „lockdown”. Zwiększono udział obligacji jednego z koncernów europejskich w EUR z datą 2027, sprzedano obligacje Rumunii denominowane w EUR z datą zapadalności 2030. Stopa zwrotu funduszu w czerwcu wyniosła 0,27%. Wynik od początku roku wynosi -0,30%. Czerwiec okazał się łaskawy dla większości klas aktywów znajdujących się na portfelu. Obligacje skarbowe zmiennokuponowe dodały 15 punktów bazowych, obligacje o ratingu inwestycyjnym przedsiębiorstw europejskich ponad 13 bps. Wynik pomniejszyły natomiast polskie obligacje skarbowe stałokuponowe w wyniku umiarkowanych wzrostów rentowności (-7 bps).

PZU Papierów Dłużnych POLONEZ

W ramach ekspozycji na polski rynek, cały miesiąc poszukiwaliśmy ofert obligacji emitowanych w związku z programem "Tarczy Antykryzysowej", które są gwarantowane przez Skarb Państwa. W trakcie miesiąca zwiększyliśmy ekspozycję w tych obligacjach ponad dwukrotnie do nieco ponad 10%. W zamian sprzedaliśmy część tradycyjnych obligacji skarbowych, zarówno stało-, jak i zmiennokuponowych. Dokonaliśmy także zakupu obligacji indeksowane do inflacji. W inwestycjach zagranicznych m.in. sprzedaliśmy obligacje dolarowe RPA oraz realizowaliśmy trading na swapach w tym kraju – sumarycznie netto zmniejszyliśmy zaangażowania na tym kierunku. Zwiększyliśmy natomiast wielkość ekspozycję w instrumentach stopy procentowej (IRS) w Meksyku. W czerwcu stopa zwrotu z podstawowej jednostki funduszu wyniosła +0,58%, co w konsekwencji daje wynik od początku roku na poziomie +2,53%. Pierwsza połowa miesiąca to wyprzedaż polskich obligacji, a następnie odrabianie strat - jako całość w czerwcu polskie obligacje skarbowe przyniosły ok. 30 punktów negatywnych. Ekspozycje kasowe na rynkach zagranicznych przyniosły ok. 70 punktów in plus. Analizując bardziej szczegółowo, ok +50 pkt. pochodziło z euroobligacji rządowych, a +25 pkt z euroobligacji korporacyjnych. Jedynym segmentem który w skali miesiąca dał minus były rządowe obligacje w walutach lokalnych z udziałem -5 pkt. Aktywności na rynku instrumentów stopy procentowej, ponownie przyniosły pozytywny efekty - łącznie dopisały 38 punktów.

PZU Globalny Obligacji Korporacyjnych

Zdecydowany ruch cen w przypadku obligacji przedsiębiorstw odbył się w pierwszej połowie miesiąca. Druga część okresu zdominowały obawy o drugą falę wirusa, którą potęgowały doniesienia o wzroście dynamiki nowozarażonych osób w tzw. Słonecznym Paśmie USA. W połowie miesiąca zwiększono udział ETF opartego o dług europejskich przedsiębiorstw z ratigniem BB-BBB. W późniejszym czasie dodano dług podporządkowany jednego z banków denominowany w EUR, z datą wykupu 2028. Na koniec miesiąca szacowana rentowność do wykupu funduszu wynosiła 2,1% przy ryzyku duration na poziomie 3,2. Stopa zwrotu funduszu w czerwcu wyniosła 0,75%, a w konsekwencji wynik od początku roku wynosi -1,05%. Doniesienia o zakupach obligacji przedsiębiorstw przez Fed spotęgowały spadek marż kredytowych przede wszystkim w pierwszej części miesiąca. Rdzeń portfela zdecydowanie zdominował stopę zwrotu portfela, która w całości wynikała z pozycji w obligacjach denominowanych w EUR i USD. Jedynym papierem, który netto stracił były obligacje jednego z koncernów energetycznych z datą zapadalności 2027.

PZU Akcji Małych i Średnich Spółek

Miesiąc był udanym okresem dla szerokiego rynku, a w szczególności dla małych i średnich spółek z indeksu sWIG80. W tym czasie rynek zanotował dodatnie stopy zwrotu na poziomie +3,20% oraz +7,80% odpowiednio dla indeksów mWIG40 i sWIG80. Pozytywne nastawienie do rynku miało oddźwięk w alokacji funduszu, która wynosiła średnio 95% w ciągu miesiąca. Alokacja na koniec czerwca oscylowała na poziomie 96% NAV. W tym czasie sprzedawano głównie akcje z sektora finansowego, retail i chemicznego, zaś kupowano spółki z sektora surowcowego, gamingowego oraz szeroko pojętych usług i przemysłu. Stopa zwrotu funduszu w czerwcu wyniosła +3,57%, a wynik od początku (YTD) roku wyniósł -3,72%. Tym samym fundusz zakończył miesiąc wynikiem porównywalnym do benchmarku na poziomie +0,05%. Performance funduszu były pochodną przeważenia indeksu mWIG40 oraz relatywnego niedoważenia walorów z sWIG80, które w czerwcu zanotowały istotne wzrosty i wyniosły +7,80%, zaś dla porównania mWIG40 wzrósł o +3,20%. Stopy zwrotu od początku roku wyniosły odpowiednio +11,40% (sWIG80) i -11,30% (mWIG40). W tym czasie fundusz przeważał sektor gamingowy, retail i przemysł zaś niedoważano banki, chemię czy spółki ukraińskie.

PZU Medyczny

W czerwcu ponownie nasiliły się obawy inwestorów o kryzys wywołany wirusem COVID-19. Liczba nowo diagnozowanych chorych na świecie nadal wzrasta, przekraczając już 40 tys. dziennie. Dlatego wiele krajów wstrzymało dalsze rozluźnianie restrykcji, a niektóre nawet powróciły do ograniczeń nakładanych w kwietniu. Z pozytywnych informacji opublikowano badania pokazujące, że lek przeciwzapalny i immunosupresyjny Deksametazon zmniejsza istotnie śmiertelność na koronawirusa. Poza tym, coraz bardziej obiecująco wyglądają badania nad potencjalnymi szczepionkami. Pomimo zawirowań w trakcie miesiąca indeks S&P 500 zakończył czerwiec wzrostem o 1,8%, natomiast indeks STOXX 600 wzrósł o 2,8%. Na tym tle gorzej zachowywał się sektor medyczny. Indeks amerykańskich spółek ochrony zdrowia spadł o -2,5%, a europejskich o -0,5%. Tym razem w ramach sektora zdecydowanie najlepiej radziły sobie spółki biotechnologiczne, które zyskały +1,6%, a indeks małych spółek biotech wzrósł o aż 8,1%. Najgorzej wypadli natomiast ubezpieczyciele medyczni -4,8%. Fundamenty spółek z sektora ochrony zdrowia są zdecydowanie bardziej odporne na kryzys w porównaniu do pozostałych sektorów (to drugi najlepszy sektor w USA pod kątem rewizji konsensusu zysku netto w 2021). Nadal utrzymywane jest bardzo wysokie dyskonto branży w relacji do szerokiego rynku, wynosi ono obecnie około 20% - ostatnio było tak duże w 2009 roku. Dlatego spodziewamy się, że spółki medyczne mogą mieć zdecydowanie lepsze perspektywy rynkowe w porównaniu do szerokiego indeksu S&P500. Ponadto, w czasie pandemii na dalszy plan zeszły rozmowy o reformach w ochronie zdrowia w USA, co w ostatnich latach mocno ciążyło na tym sektorze.

PZU Aktywny Akcji Globalnych

W ciągu miesiąca Fundusz był aktywnie zarządzany alokacją - średnie zaangażowanie w akcje wynosiło 30% - wzrost miesiąc do miesiąca o ok 5%. Za pozytywny performance portfela odpowiadała trafna selekcja, wzrostowy rynek oraz realizacja strategii stop profit/stop loss. Zarządzająca realizowała zyski z trafnych decyzji inwestycyjnych przy zachowaniu niewielkiej alokacji, a tym samym przy ograniczonym ryzyku inwestycyjnym. W trakcie miesiąca transakcje kupna skupione były w sektorach: gaming, budowlany i oil&gas, przy czym dwa ostatnie zostały następnie sprzedane w ramach realizacji zysku. Dodatkowo zmniejszano zaangażowanie w akcjach z segmentu usług. Stopa zwrotu funduszu w czerwcu wyniosła +2,06%, zaś wynik od początku roku (YTD) kształtował się na poziomie +4,17%. Tym samym portfel MTD przebił benchmark o +1,72%, a wykonanie celu inwestycyjnego wyniosło ponad 52% (cel na poziomie YTD +8%).

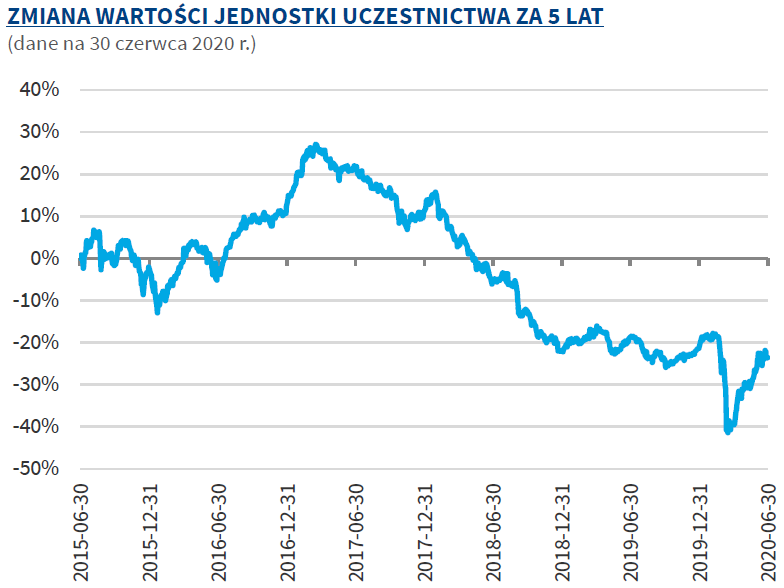

PZU Akcji Spółek Dywidendowych

Miesiąc był udanym okresem dla szerokiego rynku, a w szczególności dla małych i średnich spółek z indeksu sWIG80. W tym czasie wszystkie indeksy zanotowały dodatnie stopy zwrotu na poziomie +3% oraz +2,1% odpowiednio dla indeksów WIG i WIG20. Pozytywne nastawienie do rynku miało oddźwięk w alokacji Funduszu, która wynosiła w tym czasie średnio 96-97%. W trakcie miesiąca kupowano spółki m.in. z sektora szeroko pojętych usług i surowcowego, przy czym na surowcowym zostały zrealizowane zlecenia take-profit. Oprócz niego sprzedawano akcje z sektora retail oraz gamingowego. Performance funduszu były pochodną wyniku szerokiego rynku WIG (benchmark: 90% WIG +10% WIBID 3M), który w maju zanotował ładne wzrosty i wyniósł +3%, ale niestety od początku roku stopa zwrotu pozostała istotnie ujemna i wyniosła -14,30%. Osiągnięte wyniki były lepsze vs. benchmark w szczególności za sprawą selekcji oraz podwyższonej alokacji, która była wyższa od pozycji neutralnej o około 6-7%.

UWAGA!

W związku z połączeniem PZU FIO Parasolowy oraz PZU FIO Globalnych

Inwestycji, od 19.06.2020 r. nastąpiła zmiana wartości nominalnej oraz

przeliczenie ilości jednostek uczestnictwa na rejestrach Klientów.

PZU Akcji KRAKOWIAK, PZU Zrównoważony, PZU Stabilnego Wzrostu MAZUREK

W czerwcu kontynuowane było przeważanie akcji na portfelach w stosunku do pozycji neutralnych, tj. 90% dla PZU Akcji Krakowiak, 50% dla PZU Zrównoważony i 30% dla PZU Stabilnego Wzrostu MAZUREK. Relatywnie wysoki udział, sięgający ok. 20% w części akcyjnej, stanowiły spółki zagraniczne, głównie z sektora wydobywczego. W minionym miesiącu na polskim rynku kupowane były m.in. polskie spółki energetyczne ze względu na uprawdopodobnianie się scenariusza wydzielenia z nich aktywów węglowych. Z drugiej strony sprzedawane były firmy olejowe, w związku w pogarszającym się otoczeniem makro dla tego sektora. Fundusze również aktywnie uczestniczyły w transakcjach typu SPO.

Zobacz fundusze PZU TFI w bossafund.pl »

Nota prawna

Prezentowany wynik historyczny nie uwzględnia podatku od zysków kapitałowych oraz opłat manipulacyjnych – tabela opłat dostępna jest na stronie pzu.pl, w siedzibie TFI PZU SA (al. Jana Pawła II 24, Warszawa) oraz w miejscach zbywania i odkupywania jednostek uczestnictwa. Wymagane prawem informacje, w tym szczegółowy opis czynników ryzyka, zawarte są w prospekcie informacyjnym funduszu, publicznie dostępnym na stronie pzu.pl, w siedzibie TFI PZU SA oraz w treści kluczowych informacji dla inwestorów, dostępnych w miejscach zbywania i odkupywania jednostek uczestnictwa. Wartość aktywów netto Subfunduszu może charakteryzować się dużą zmiennością ze względu na fakt, iż Subfundusz lokuje znaczną część aktywów w akcje. Fundusz nie gwarantuje realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Uczestnik musi liczyć się z możliwością utraty przynajmniej części wpłaconych środków. Subfundusz może lokować powyżej 35% wartości aktywów w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa, Narodowy Bank Polski lub inne niż Rzeczpospolita Polska państwa członkowskie Unii Europejskiej lub należące do OECD. Niniejsza informacja upowszechniana jest w celu reklamy lub promocji usług TFI PZU SA, przy czym nie może stanowić wystarczającej podstawy do podjęcia decyzji o skorzystaniu z usługi lub nabyciu jednostek uczestnictwa Funduszu. Wszelkie informacje zawarte w niniejszym materiale pochodzą ze źródeł własnych TFI PZU SA lub źródeł zewnętrznych uznanych przez TFI PZU SA za wiarygodne, lecz nie istnieje gwarancja, iż są one wyczerpujące i w pełni odzwierciedlają stan faktyczny. TFI PZU SA nie może zagwarantować poprawności i kompletności informacji zawartych w niniejszym materiale i nie ponosi żadnej odpowiedzialności za szkody powstałe w wyniku jego wykorzystania niezgodnie z jej przeznaczeniem. TFI PZU SA nie ponosi odpowiedzialności za decyzje inwestycyjne osób, które zapoznały się z niniejszym materiałem. Wszelkie opinie i oceny wyrażane w niniejszym materiale są opiniami i ocenami TFI PZU SA lub jej doradców będącymi wyrazem ich najlepszej wiedzy popartej informacjami z kompetentnych rynkowych źródeł, obowiązującymi w chwili jej sporządzania. Mogą one podlegać zmianie w każdym momencie, bez uprzedniego powiadomienia. TFI PZU SA zastrzega, że dane zamieszczone w niniejszym materiale mogą być nieaktualne, dlatego w przypadku zamiaru podjęcia decyzji inwestycyjnych zalecamy kontakt z TFI PZU SA, celem uzyskania aktualnych informacji. TFI PZU SA podlega nadzorowi Komisji Nadzoru Finansowego. Towarzystwo Funduszy Inwestycyjnych PZU Spółka Akcyjna, Sąd Rejonowy dla m.st. Warszawy XII Wydział Gospodarczy, KRS: 0000019102, NIP 527-22-28-027, kapitał zakładowy: 13 000 000 zł wpłacony w całości, al. Jana Pawła II 24, 00-133 Warszawa.

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.