Komentarz miesięczny MetLife - Sierpień 2020

Rynek akcji

Szczepionka

Mimo rekordowej liczby zachorowań na COVID-19 odnotowanych na świecie w lipcu br., na rynkach akcji wciąż panowały dobre nastroje. Najlepiej wypadła giełda amerykańska, gdzie indeks S&P 500 odnotował ponad 5% wzrost, niemiecki DAX utrzymał poziom sprzed miesiąca, najgorzej wypadły zaś akcje w Londynie.

Również nasz rodzimy rynek może zaliczyć ostanie cztery tygodnie do udanych. Tradycyjnie najsilniejszym indeksem okazał się sWIG80, który wzrósł o ponad 7%. Indeks średnich spółek zwyżkował o 2,7%, natomiast WIG20 odnotował wzrost o 0,8%. Spośród indeksów branżowych najlepiej zachowały się akcje spółek surowcowych. Najgorzej wypadły notowania banków oraz rafinerii. Zachowanie indeksu surowcowego to przede wszystkim rezultat silnych wzrostów cen metali szlachetnych i metali przemysłowych. Spadek cen akcji rafinerii to reakcja rynku na niekorzystne warunki dla połączenia PKN i Lotosu przedstawione przez Komisję Europejską. Z kolei akcje banków były nadal pod presją niskich stóp procentowych i malejącego popytu na kredyty.

Można odnieść wrażenie, że świat, a wraz z nim rynki finansowe przyzwyczaiły się już do pandemii koronawirusa. Mimo utrzymującego się wciąż wysokiego wskaźnika śmiertelności w porównaniu choćby ze zwykłą grypą, na nikim nie robią już wrażenia nowe, dzienne rekordy zachorowań w skali globalnej, jak i w poszczególnych krajach. Co prawda nastąpił pewien postęp w leczeniu objawów choroby, jednak nadal nie wynaleziono szczepionki. Obecnie w ostatniej fazie badań klinicznych jest już kilka potencjalnych preparatów, jednak ich szerokie zastosowanie będzie najwcześniej możliwe dopiero pod koniec tego roku.

Lekarstwo dla globalnej gospodarki nie przyszło ze świata medycyny. Co więc okazało się skuteczną szczepionką? Poprawa nastrojów to efekt działań podjętych przez rządy i banki centralne. Szybkie wycofanie się władz poszczególnych krajów z ograniczeń dotyczących przemieszczania się ludności wraz z bezprecedensowymi w swej skali pakietami fiskalnymi oraz zwiększonym skupem aktywów przez banki centralne, pozwoliło wielu firmom uniknąć fali bankructw i masowych zwolnień. W efekcie w większości państw udało się ograniczyć drastyczny wzrost bezrobocia i zapobiec załamaniu konsumpcji w dłuższym okresie. Co prawda dane odnośnie tempa spadku PKB za drugi kwartał robią wrażenie, jak choćby w strefie euro o 15,0% r/r, czy Stanach Zjednoczonych o 9,5% (w ujęciu zannualizowanym 32,9% kw/kw), to już bieżące odczyty wskaźników koniunktury - amerykański ISM Manufacturing PMI na poziomie 54,2, europejski Manufacturing PMI równy 51,8, czy chiński 52,8, pozwalają przypuszczać, że największe gospodarki świata są już w znacznym stopniu odporne na COVID-19.

Oczywiście sytuacja jest jeszcze daleka od normalności. Na jesieni tego roku oczekiwany jest kolejny atak wirusa na półkuli północnej, co w połączeniu z sezonowym wzrostem zachorowań na grypę, może przyczynić się do zwiększonego obciążenia służby zdrowia i konieczności powrotu do części obostrzeń. Nie należy jednak spodziewać się już całkowitego zamykania gospodarek. Politycy zrozumieli bowiem, że nie jest to panaceum na walkę z koronawirusem, zaś straty ekonomiczne są ogromne. Niemniej pod presją nadal będą takie branże jak turystyka, lotnictwo, kina, restauracje czy galerie handlowe. Z kolei, jak w każdym kryzysie są też wygrani tacy jak firmy z sektora nowoczesnych technologii, czy koncerny farmaceutyczne.

Rynek obligacji

W poszukiwaniu rentowności

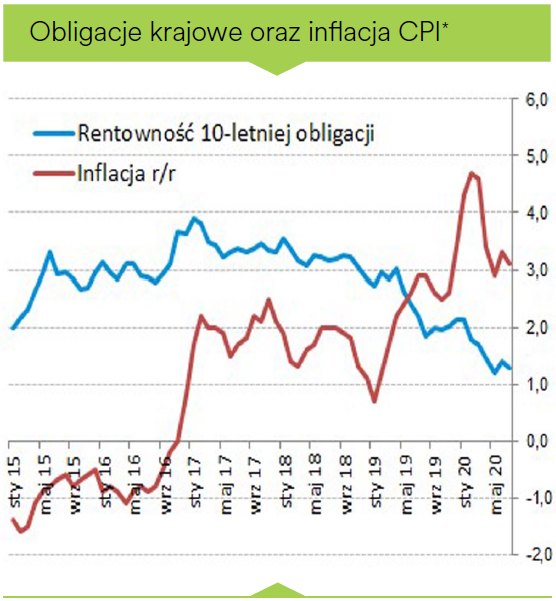

Minęło dokładnie pięć miesięcy od kiedy w Polsce stwierdzono pierwsze przypadki zachorowań na koronawirusa. W tym okresie sytuacja na rynku długu diametralnie się zmieniła. Do „gry” weszli nowi gracze - Polski Fundusz Rozwoju oraz Bank BGK; Rada Polityki Pieniężnej dokonała odważnych cięć stóp NBP (niemal do zera), a dochodowości obligacji zanurkowały do niespotykanych dotąd poziomów. Jednak handel w miarę wchodzenia w okres wakacyjny nieco wytracił impet; lipiec przyniósł uspokojenie nastrojów, ograniczenie płynności rynku oraz względną stabilizację notowań.

Pomimo mniejszej aktywności inwestorów lokalnie padły nowe rekordy. Rentowności obligacji o kilkumiesięcznych, a nawet rocznych terminach wykupu uzyskały wartość ujemną, 2-letnich osiągnęły poziom stopy interwencyjnej NBP tj. 0.1%, a 5-cio letnich dotarły w okolice 0,65%. Jedną z głównych przyczyn takiego stanu rzeczy (pomijając niezwykle ekspansywną politykę monetarną banku centralnego i skup aktywów) jest chroniczna nadpłynność sektora bankowego. W ubiegłym miesiącu w 7-dniowych operacjach otwartego rynku, banki „rolowały” bony pieniężne o wartości blisko 180 mld PLN! Ta masa wolnych środków poza transakcjami repo jest przez branżę najchętniej lokowana właśnie w papiery krótko i średnioterminowe. Część kapitału siłą rzeczy trafia również w dłuższe rejony krzywej windując wyceny. 10-letni benchmark - DS1030 aktualnie handlowany jest po ok. 1,3%.

Wartości na krzywej „rozpaczliwie” szukają również inne grupy inwestorów. W lipcu oprocentowanie wielu bardzo popularnych (szczególnie w grupie dawnych funduszy pieniężnych) obligacji zmiennokuponowych typu „WZ” obniżyło się o 151 pkt. bazowych; kupon (wartość WIBOR 6-mcy) ustalono na poziomie 0,28%! Ale korekta oprocentowania dotknęła na razie tylko część „wuzetek”, w listopadzie dalszego dostosowania w dół doświadczą serie: WZ1122, WZ0524, WZ0525, WZ0528 oraz WZ1129.

Dodatkowej rentowności można szukać na rynku obligacji przedsiębiorstw. Jednak i tu okazje powoli się kończą. Początkowo pandemia wywołała mocne zawirowania w tym sektorze i choć sytuacja pozostaje niepewna widać wyraźne oznaki stabilizacji. Wyceny obligacji spółek z udziałem Skarbu Państwa oraz z sektora bankowego w ostatnim czasie zdecydowanie zyskały. Lepiej ma się również dług spółek deweloperskich o ugruntowanej pozycji. Nie mniej można oczekiwać, że duża liczba mniejszych firm może nadal mieć problemy ze sprzedażą swojego „kredytu” na rynku pierwotnym.

Pierwsza połowa sierpnia prawdopodobnie upłynie w „klimacie wakacyjnym”. Wpływ pandemii na rynek bynajmniej się nie zakończy. Na horyzoncie pojawia się, planowane na początek września, widmo rewizji budżetu państwa. To będzie oznaczało zwiększone emisje obligacji i presję na wzrost rentowności.

* Źródło: Bloomberg

** Obliczenia własne na podstawie danych Bloomberg

Zobacz fundusze MetLife TFI w bossafund.pl »

Niniejsze opracowanie wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień jego sporządzenia i ma wyłącznie charakter informacyjny. Przedmiotowe opracowanie nie powinno stanowić podstawy do podejmowania jakichkolwiek decyzji inwestycyjnych. Autorzy oraz MetLife Towarzystwo Funduszy Inwestycyjnych S.A. nie ponoszą odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Niniejszy materiał nie stanowi rekomendacji inwestycyjnej. MetLife Towarzystwo Funduszy Inwestycyjnych S.A. i Fundusze Inwestycyjne zarządzane przez MetLife Towarzystwo Funduszy Inwestycyjnych S.A. nie gwarantują osiągnięcia założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Historyczne wyniki inwestycyjne Funduszy Inwestycyjnych nie stanowią gwarancji osiągnięcia podobnych wyników inwestycyjnych w przyszłości. Inwestycje w Fundusze Inwestycyjne są obarczone ryzykiem inwestycyjnym, włącznie z możliwością utraty przynajmniej części zainwestowanego kapitału. Indywidualna stopa zwrotu z inwestycji w dany Subfundusz jest uzależniona od daty zbycia oraz odkupienia jednostek uczestnictwa, wysokości pobranych opłat manipulacyjnych oraz obowiązków podatkowych uczestnika. Powyżej 35% wartości aktywów poszczególnych Subfunduszy MetLife FIO Parasol Krajowy (nie dotyczy MetLife Subfunduszu Globalnych Innowacji, MetLife Subfunduszu Multistrategia) oraz aktywów poszczególnych Subfunduszy Krajowych MetLife SFIO Parasol Światowy może być lokowane w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa, Narodowy Bank Polski. Aktywa Subfunduszy Zagranicznych MetLife SFIO Parasol Światowy lokowane są w większości w jednostki uczestnictwa zagranicznych subfunduszy wskazanych w Statucie MetLife SFIO Parasol Światowy (nie dotyczy MetLife Subfunduszu Akcji Europejskich oraz MetLife Subfunduszu Akcji Ameryki Łacińskiej). Wartość aktywów netto: Subfunduszy MetLife FIO Parasol Krajowy (nie dotyczy MetLife Subfunduszu Obligacji Skarbowych, MetLife Subfunduszu Konserwatywnego), Subfunduszy Krajowych MetLife SFIO Parasol Światowy (nie dotyczy MetLife Subfunduszu Konserwatywnego Plus i MetLife Subfunduszu Obligacji Plus) oraz Subfunduszy Zagranicznych MetLife SFIO Parasol Światowy (nie dotyczy MetLife Subfunduszu Obligacji Światowych), cechuje się dużą zmiennością ze względu na skład portfela inwestycyjnego Subfunduszu lub na stosowane techniki zarządzania tym portfelem. Szczegółowe informacje, w tym szczegółowy opis czynników ryzyka, znajdują się w Prospekcie Informacyjnym i Kluczowych Informacjach dla Inwestorów MetLife SFIO Parasol Światowy oraz w Prospekcie Informacyjnym i Kluczowych Informacjach dla Inwestorów MetLife FIO Parasol Krajowy, dostępnych na stronie internetowej www.metlife.pl oraz u podmiotów prowadzących dystrybucję.

Profil ryzyka KIID to profil ryzyka Subfunduszu wyrażony syntetycznym wskaźnikiem ryzyka (profil ryzyka i zysku), który obrazuje poziom historycznych wahań Jednostki Uczestnictwa mierzony odchyleniem standardowym tygodniowych stóp zwrotu z jednostki uczestnictwa za okres obejmujący 5 lat działalności funduszu. Dane historyczne, takie jak dane stosowane przy obliczaniu wskaźnika syntetycznego, nie dają pewności co do przyszłego profilu ryzyka Subfunduszu. Ze względu na swoją konstrukcję syntetyczny wskaźnik ryzyka nie obejmuje szeregu ryzyk występujących w Subfunduszu, ryzyka istotne dla poszczególnych subfunduszy zostały wymienione w dokumencie Kluczowe Informacje dla Inwestorów. Nie ma gwarancji, że wskazana kategoria profilu ryzyka i zysku pozostanie niezmienna. Przypisanie Subfunduszu do określonej kategorii może z czasem ulec zmianie. Najniższa kategoria ryzyka nie oznacza inwestycji wolnych od ryzyka.

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.