Komentarz rynkowy Quercus - Lipiec 2020

Rynki finansowe na świecie

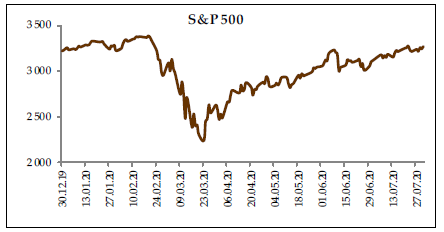

W lipcu mieliśmy do czynienia z kontynuacją rosnącego trendu na ryzykownych aktywach, chociaż pierwsze skrzypce zaczęły odgrywać metale szlachetne takie jak srebro (+33%), złoto (+10,8%), platyna (+7,95%) i pallad (+9,1%). Dobrze radziły sobie akcje technologiczne (Nasdaq100 +7,4%), oraz akcje emerging markets (MSCI Emerging Markets +8,3%), które korzystają na słabnącym dolarze. Kurs EURUSD wzrósł w lipcu o 4,9%. Akcje amerykańskie (S&P500) wzrosły o ”jedyne” 5,5%. Wzrosty nie ominęły też rynku obligacji skarbowych i korporacyjnych. Rentowności 10-letnich amerykańskich obligacji skarbowych spadły poniżej 0,55%. Na tle dobrych nastrojów na rynkach kapitałowych, poprawia się też aktywność w gospodarce realnej, chociaż daleko nam jeszcze do poziomów aktywności sprzed pandemii. W przypadku gospodarki amerykańskiej z realnych wskaźników typy high-frequency (dane tygodniowe) Weekly Economic Index wskazuje na ciągły wzrost aktywności gospodarczej od dołków kwietniowych. Najnowszy odczyt z 1 sierpnia br. wskazuje na aktywność gospodarczą, która odpowiada rocznej zmianie PKB na poziomie -7,1%, oczywiście na dołku kwietniowym było to -11,45%. Podsumowując dane high-frequency można stwierdzić, że ożywienie gospodarcze w USA dalej postępuje, chociaż w lekko mniejszym tempie. Dodatkowo to ożywienie postępuje podczas gdy jednocześnie Amerykanie nie wracają do poziomów mobilności sprzed pandemii. Sugeruje to w większym stopniu gospodarkę typu „stay at home and online economy”. Ten efekt było widać w bardzo dobrych wynikach amerykańskich spółek technologicznych za Q2 2020 (m.in. Amazon, Apple, Facebook, Alphabet), pomimo że w tym kwartale PKB spadł 34% (kwartalnie w ujęciu rocznym). Rynki przestały zwracać uwagę na pandemię. Z dobrych informacji to malejąca od 23 lipca br. liczba zakażeń w USA (dokładnie 7-dniowa średnia). Pomimo, że liczba zgonów jeszcze rośnie to i tak pozostaje na poziomach zdecydowanie niższych niż podczas pierwszej fali z marca i kwietnia. O ile rynki nie reagowały negatywnie na drugą falę w USA, to mieliśmy pozytywne reakcje rynków akcji w przypadku optymistycznych doniesień na temat szczepionek przeciwko Covid-19. Zakładamy, że rynki podobnie mogą zachowywać się w najbliższych tygodniach, niemniej należy zwracać uwagę na rozwój pandemii, bo ma ona wpływ na realną gospodarkę, a potencjalnie może też wpłynąć na zachowanie rynków kapitałowych, nie mówią już np. o jej wpływie na wynik wyborów prezydenckich w USA. Dla rynków kapitałowych najważniejsza jest jednak skala i wielkość wsparcia jaka płynnie od rządów i banków centralnych. A wielkość wsparcia rynków kapitałowych i gospodarki (np. liczona w procentach PKB) jest olbrzymia. Ostatnio poznaliśmy oficjalne dane o wielkości spadku amerykańskiego PKB w Q2. Nominalny PKB spadł z 21,56 na 19,41 bln USD. To spadek o 2,15 bln USD (10%). Dla porównania pensje Amerykanów w Q2 (wages&salaries) spadły o 0,68 bln USD, ale transfery rządowe w formie różnych dopłat wyniosły aż 2,42 bln USD. W sumie Amerykanie zwiększyli swoje dochody (income) w Q2 o 1,4 bln USD (wzrost z 18,95 na 20,34 bln USD)! Skala interwencji jest olbrzymia: nominalny PKB -10%, a nominale dochody Amerykanów +7,3% - „zjawisko” nie spotykane w historii. Do tego wsparcia należy doliczyć rządowe wsparcie dla przedsiębiorstw i wszelkiego rodzaju monetarne programy wsparcia dostarczane przez FED. Łączne wsparcie monetarne i fiskalne wyniosło ponad 100% PKB. Co istotne z punktu widzenia rynków kapitałowych, to wparcie pozostanie bardzo wysokie w najbliższych miesiącach. Obecnie trwają negocjacje pomiędzy Demokratami i Republikanami odnoście kolejne pakietu wsparcia w kwocie od 1 do ponad 3 bln USD. Amerykański bank centralny FED tez jest gotowy do uruchomienia kolejnych programów wsparcia, bądź istotnego zwiększenia obecnych programów. W każdym przypadku mówimy o kolejnych potencjalnych bilionach dolarów – i w ten sposób rozumieją to też rynki kapitałowe. W efekcie spora część negatywnych informacji może być przez ryzykowne klasy aktywów w pewnym stopniu ignorowana, ponieważ jeżeli informacje byłyby zbyt negatywne, to można tylko oczekiwać większego wsparcia fiskalnego i monetarnego. Taka skala interwencji nie jest do utrzymania w dłuższym terminie, ale w krótszym jak najbardziej. Roboczo zakładamy, że ten krótszy termin to listopadowe wybory prezydenckie w USA. Minimum w tym horyzoncie czasowym programy wsparcia powinny pozostać na relatywnie wysokich poziomach. Oznacza to też dalsze wsparcie dla rynków kapitałowych. Zakładamy, że po wyborach zmieni się perspektywa odnośnie wielkości interwencji zarówno u prezydenta (obojętnie kto nim będzie) jak i w banku centralnym. Dane makro Stopa ref. NBP 0,1% PKB r/r Q1 2020 2,0% Inflacja r/r VII 2020 3,1% WIG 50 468,16 1,8% WIG20 1 767,54 0,5% mWIG40 3 563,59 2,7% sWIG80 14 427,58 7,6% S&P500 3 271,12 5,5%.

Polska – makroekonomia i rynek dłużny

W lipcu odnotowaliśmy dalszą poprawę danych makroekonomicznych płynących z polskiej gospodarki. Wg ostatnich danych, produkcja przemysłowa powróciła do wzrostów w ujęciu r/r, prezentując dynamikę w wysokości +0,5%, w porównaniu do spadku o 17,0% r/r poprzednio. Sprzedaż detaliczna w cenach stałych obniżyła się jedynie o 1,3% r/r, a więc istotnie mniej niż miesiąc wcześniej, odnotowując spadek o 7,7%. Dane potwierdzają kontynuację ożywienia po zniesieniu większości restrykcji i zaskakują in plus vs. rynkowy konsensus prognoz. Mocne odbicie wspierane było również przez czynniki kalendarzowe. Dane z rynku pracy pokazują umiarkowany negatywny wpływ pandemii. Stopa bezrobocia wrosła i wyniosła 6,1%. Przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw wzrosło o 3,6% r/r. Zatrudnienie w sektorze przedsiębiorstw spadło o 3,3%. Zgodnie ze wstępnym pomiarem (flash), inflacja CPI obniżyła się nieznacznie do 3,1% z 3,3% r/r poprzednio (konsensus rynkowy 3,0% r/r). Inflacja bazowa nadal pozostaje na podwyższonym poziomie. Wg ostatniej najnowszej projekcji makroekonomicznej NBP, centralna ścieżka inflacji CPI zakłada wzrost cen o 3,3% w 2020 r., 1,5% w 2021 r. oraz 2,1% w 2022 r. Z kolei odnośnie wzrostu gospodarczego, zakłada spadek PKB w 2020 r. o 5,4%, w 2021 r. wzrost o 4,9%, a w 2022 r. wzrost o 3,7%. RPP tym razem nie zaskoczyła uczestników rynku, pozostawiając wszystkie stopy proc. na dotychczasowym poziomie. Rada podtrzymała, że polityka NBP ogranicza ryzyko aprecjacji złotego, a w konsekwencji ryzyko wystąpienia deflacji. Szef NBP, prof. A. Glapiński, w wypowiedziach medialnych zwrócił uwagę, że NBP ma jeszcze przestrzeń do dalszego luzowania polityki pieniężnej. Wyraził również opinię, iż inflacja w kolejnych kwartałach będzie spadać, a w obecnych uwarunkowaniach słabszy kurs walutowy mógłby przyczynić się do nieco szybszego tempa ożywienia gospodarczego. Łącznie wartość skupu obligacji przez NBP przekroczyła już 100 mld zł. W ślad za zachowaniem się głównych rynków dłużnych, notowania polskich średnio i długoterminowych obligacji skarbowych zyskały na wartości. Rentowności obligacji wynosiły odpowiednio (OK0521) -0,01% wobec -0,04% na koniec czerwca, (PS1024) 0,45% wobec 0,52% oraz (DS1030) 1,27% wobec 1,36%. Złoty zachował się stabilnie wobec EUR i ponownie umocnił się do dolara amerykańskiego. Kursy wynosiły odpowiednio: EUR/PLN 4,42 vs 4,44 i USD/PLN 3,75 vs 3,95.

Rekomendacja ogólna

Sytuacja na rynkach rozwija się lepiej niż zakładaliśmy. Głównym powodem jest olbrzymi druk pieniędzy przez wszystkie czołowe banki centralne. Jesteśmy pozytywnie nastawieni co do kontynuacji zyskownych tendencji w II połowie br.

Polska – rynek akcji

Lipiec przyniósł kontynuację wzrostów na polskim rynku akcji. Indeks WIG wzrósł w ostatnim miesiącu o 1,8% i zmniejszył stratę od początku roku do 12,7%. Z blue chips na wyróżnienie zasługują: Tauron, CD Projekt, Dino i KGHM in plus (stopy zwrotu rzędu +30-60%) oraz banki, CCC i spółki paliwowe in minus (stopy zwrotu -40-50%). Ponownie najmocniejsze okazały się być mniejsze i średnie spółki. Nasz ulubiony indeks sWIG80 wzrósł o 19,8% od początku roku, co należy uznać za wynik bardzo dobry, notabene takim sam, jak Nasdaq. Z pozytywnie zachowujących się walorów, ze stopami zwrotu rzędu setek procent (!), warto wyróżnić sektor medyczny, XTB oraz producentów gier. Utrzymuje się nieprzerwanie bardzo duża aktywność inwestorów detalicznych, którzy wyszukują coraz to nowych pomysłów inwestycyjnych, głównie wśród mniejszych i średnich spółek. W niektórych przypadkach można mówić już powoli o bardzo wygórowanych wycenach. Złoty nadal umacniał się, szczególnie do dolara, co wynikało z istotnej zmiany tendencji EURUSD. Cały czas sytuacja na rynkach układała się lepiej niż w naszym scenariuszu bazowym. V-kształtne odbicie rynków wyraźnie wyprzedza rozwój wydarzeń w sferze realnej. Powodem są olbrzymie środki pompowane do globalnego systemu finansowego przez wszystkie kluczowe banki centralne. W Polsce poprawie koniunktury sprzyjają prawie zerowe stopy procentowe, które powodują, że setki miliardów złotych na rachunkach bankowych praktycznie są nieoprocentowane. Z czynników ryzyka nie zapominajmy jednak o tym, że walka z koronawirusem nie skończyła się jeszcze.

Zobacz fundusze QUERCUS TFI w bossafund.pl »

Nota prawna

Informacje o QUERCUS Parasolowy SFIO oraz Subfunduszach, w tym szczegółowy opis polityki inwestycyjnej oraz czynników ryzyka, a także historyczne dane finansowe, zawarte są w Prosp ekcie Informacyjnym i Skrócie Prospektu Informacyjnego, dostępnych w siedzibie Quercus TFI S.A. oraz na stronie internetowej www.qtfi.pl. Quercus TFI S.A. ani QUERCUS Parasolowy SFIO nie gwarantują realizacji założonych celów inwestycyjnych ani uzyskania określ onych wyników inwestycyjnych. Zamieszczone w niniejszej prezentacji informacje nie stanowią informacji rekomendującej lub sugerującej strategię inwestycyjną ani rekomendacji inwestycyjnej w rozumieniu rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 596/2014 z dnia 16 kwietnia 2014 r. w spraw ie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE). Uczestnik musi liczyć się z możliwością utraty przynajmniej części zainwestowanych środków. Wartość aktywów netto QUERCUS Stabilny, QUERCUS Global Balanced, QUERCUS Agresywny, QUERCUS Global Growth, QUERCUS Gold, QUERCUS lev oraz QUERCUS short może cechować się dużą zmiennością, ze względu na skład portfela, a w szczególności inwestowanie aktywów tych subfunduszy w a kcje i instrumenty pochodne. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów subfunduszy QUERCUS Dłuzny Krótkoterminowy, QUERCUS Ochrony Kapitału, QUERCUS Obligacji Skarbowych, QUERCUS Stabilny, QUERCUS Global Balanced oraz QUERCUS Agresywny w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski. QUERCUS Parasolowy SFIO może lokować powyżej 35% wartości aktywów Subfunduszu QUERCUS Global Balanced w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa lub Narodowy Bank Polski, lub Departament Skarbu Stanów Zjednoczonych Ameryki, lub Republ ikę Federalną Niemiec. Indywidualna stopa zwrotu z inwestycji każdego uczestnika zależy od dnia nabycia i dnia zbycia jednostek uczestnictwa oraz od pobranych opłat manipulacyjnych i wysokości należnego podatku. Wartości jednostek uczestnictwa Subfunduszu oraz Tabela Opł at dostępne są na stronie internetowej www.qtfi.pl. Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. Podane informacje nie mogą być traktowane jako usługa doradztwa inwestycyjnego lub innego typu doradztwa, w tym świadczenia pomocy prawnej. Przed nabyciem jednostek uczestnictwa należy wnikliwie zapoznać się z Prospektem Informacyjnym or az kosztami i opłatami związanymi z inwestowaniem w jednostki uczestnictwa. Quercus TFI S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego, będącą dla Quercus TFI S.A. organem nadzoru.

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.