Przegląd sytuacji rynkowej. Podsumowanie lipca 2020

KOMENTARZ MAKROEKONOMICZNY

Napływające w ostatnim czasie dane o wysokiej częstotliwości wskazują, że okres najbardziej dynamicznej poprawy aktywności gospodarczej mamy już za sobą. Jednocześnie w wielu krajach pojawiły się znów ogniska COVID-19, na co niektóre państwa zareagowały ponowną implementacją części epidemicznych restrykcji. Nie oczekujemy jednak, aby w jakikolwiek sposób prawdopodobne było powtórne „całościowe” zamykanie gospodarek.

Opublikowane w lipcu dane pokazały kontynuację poprawy w kluczowych gospodarkach, niemniej tempo ożywienia, choćby w USA czy Chinach, było już mniej imponujące. Jednocześnie powiew optymizmu odczuwalny był na Starym Kontynencie, gdzie w porównaniu ze Stanami Zjednoczonymi sytuacja epidemiczna wydaje się być pod większą kontrolą, choć i tu zaczynają się pojawiać czerwone punkty na mapie. Kilka europejskich państw, jak choćby Hiszpania, Belgia czy Wielka Brytania, już zdecydowało się wprowadzić kolejne obostrzenia, a wiele na to wskazuje, że i inne kraje mogą być również do tego zmuszone. Poza USA i Europą sytuacja epidemiczna również uległa pogorszeniu. Dobrym przykładem jest tutaj Australia, w której w miniony weekend zdecydowano się na wprowadzenie lokalnych restrykcji na skutek silnego wzrostu zachorowań. W konsekwencji obawy towarzyszące pandemii koronawirusa zaczynają ponownie odbijać się w danych ekonomicznych o wysokiej częstotliwości, jak chociażby wydatkach gospodarstw domowych mierzonych za pomocą płatności kartami płatniczymi. Pewne wyhamowanie po wielu tygodniach poprawy widać również w danych dotyczących mobilności społeczeństwa i transportu. Poza gorszą sytuacją epidemiczną warto jednak odnotować dwa istotne punkty. Pierwszym z nich są uzgodnienia na poziomie Unii Europejskiej jeśli chodzi o nową perspektywę unijną, wraz z Funduszem Odbudowy wartym 750 mld EUR. Choć ostateczna struktura tegoż funduszu jest nieco mniej hojna (mniej środków w ramach grantów, a więcej w ramach pożyczek), to skala stymulacji fiskalnej będzie potężna, na czym prawdopodobnie skorzysta cały blok UE. W konsekwencji pojawia się coraz więcej prognoz świadczących o wyższym tempie wzrostu gospodarczego w Europie w przyszłym roku w porównaniu z USA. Dla gospodarki amerykańskiej istotne z kolei może być wygaśnięcie wraz z końcem lipca dodatkowego zasiłku dla bezrobotnych w kwocie 600 USD tygodniowo. Choć w Kongresie trwają negocjacje w sprawie kolejnej stymulacji fiskalnej, to jak na razie nie udało się osiągnąć oczekiwanego konsensusu. W lipcu zarówno Fed jak i EBC utrzymały obecne parametry polityki pieniężnej.

W Polsce miniony miesiąc przyniósł wyraźnie lepsze dane płynące z gospodarki w porównaniu z oczekiwaniami, co przede wszystkim dotyczyło dynamiki produkcji przemysłowej i wynagrodzeń. Nieco słabiej wypadła produkcja budowlana, która jednak nie doświadczyła tak głębokiego załamania w porównaniu z przemysłem. Utrzymujemy jednak nasze oczekiwania, iż PKB w II kwartale spadnie około 10% r/r, zaś w całym 2020 roku nieco ponad 4%.

RYNEK PAPIERÓW DŁUŻNYCH

Wzrost obaw odnośnie do tempa ożywienia gospodarczego, na skutek coraz większej liczby zachorowań na koronawirusa, odbił się również na rynku obligacji skarbowych. Główne benchmarki zanotowały zauważalne spadki dochodowości, a największy ruch miał miejsce w USA. W Polsce krótki koniec krzywej rentowności nie uległ większej zmianie, co skutkowało lekkim wypłaszczeniem się całej krzywej. Mając na uwadze, że największa fala podaży nowego długu jest już za nami, można oczekiwać, iż czynnik ten będzie miał coraz mniejszy wpływ na kształtowanie się cen papierów dłużnych, a coraz większe znaczenie mogą odgrywać oczekiwania co do przyszłej inflacji.

RYNEK AKCJI

Indeks MSCI World zakończył miniony miesiąc wzrostem o 3.3%, w czym jednak główny udział miał rynek amerykański, bez którego indeks ten zanotowałby spadek o 1%. S&P500 zyskał w lipcu 5.5%, kończąc miesiąc niecałe 4% poniżej historycznych rekordów. Z kolei ogólnoeuropejski indeks STOXX 600 stracił w lipcu 1%. Niemiecki DAX miał dość mocne pierwsze dwie dekady miesiąca, wspierany przez ogłoszony w UE Fundusz Odbudowy. Indeks zaczął wybijać się górą z trwającego od kilku tygodni trendu bocznego, jednak w końcówce miesiąca nastąpiło mocniejsze ochłodzenie, w efekcie czego cały miesiąc zakończył się brakiem zmiany. Z kolei francuski CAC40 stracił w lipcu 3%.

Na tle dużych rynków europejskich nasza giełda wypadła przyzwoicie, gdyż indeks WIG zyskał w lipcu 2%. Tu znów główną zasługę przypisać należy mniejszym spółkom. Indeks sWIG80 wzrósł o blisko 8%, a mWIG40 o niecałe 4%. Tymczasem indeks największych spółek WIG20 nie odnotował większej zmiany. Wprawdzie wynik +2% na WIG-u jest wyraźnie poniżej +8% wypracowanego na indeksie rynków wschodzących MSCI EM, to jednak globalny indeks był w dużej mierze napędzany przez poprawę w Azji, podczas gdy nasz rynek zachowywał się całkiem dobrze na tle innych rynków wschodzących Europy.

Liczba nowych zachorowań na COVID-19 na świecie w ostatnich tygodniach nadal przyrastała. Zaczęły pojawiać się ponownie wyższe odczyty w kilku krajach UE, co też wpłynęło na nastroje na rynkach. To też szeroko wyhamowało dość dynamiczne wcześniej tempo poprawy aktywności gospodarczej. Jednocześnie sezon wyników kwartalnych przebiega wyraźnie lepiej niż oczekiwali analitycy, zapowiadane są kolejne programy wsparcia ze strony polityki fiskalnej, a banki centralne sygnalizowały wydłużenie swoich programów. W efekcie takiej mieszanki informacji wiele indeksów, szczególnie w Europie, pozostawało w trendzie bocznym.

NASZYM ZDANIEM

Przedłużająca się konsolidacja indeksów po dynamicznych wzrostach dalej chłodzi rozgrzane już w pewnym momencie nastroje. Jedynie w USA widzimy na początku sierpnia wybicie z tego trendu górą i próbę podejścia do historycznego szczytu na S&P500. Indeks jest już tylko 2% od rekordu z lutego, więc testowanie tego poziomu jest bardzo możliwe. Niewykluczone, że wtedy dopiero nastąpi też większa chęć realizacji zysków, a napływ nowego kapitału, który dużą część wzrostów przeoczył, może nie być w stanie tego zrekompensować. Jednak tak jak wielokrotnie wspominaliśmy, nie chcemy spekulować co do zachowania indeksów w krótkim terminie, kiedy w długim terminie rynki ciągle wyglądają dla nas atrakcyjnie.

Dane makro przez wiele tygodni poprawiały się w niezłym tempie, ale wzrost liczby zachorowań powoduje, że tempo odbicia w wielu miejscach wyhamowuje. To ma wpływ oczywiście na nastroje na giełdach, bo zwiększa niepewność co do tempa i kształtu ożywienia gospodarczego. Być może jesteśmy już bliżej momentu, kiedy fala nowych zachorowań w kilku dużych stanach USA zacznie opadać, ale jednocześnie może ona ponownie wyraźniej przyrastać w Europie. Obawy o kondycję gospodarek próbuje więc dalej rekompensować polityka fiskalna oraz monetarna. Zaprezentowany w lipcu przez UE Fundusz Odbudowy może mieć spore pozytywne przełożenie na średnioterminowe perspektywy dla regionu (solidny impuls) od 2021 roku. Choć jeszcze sporo szczegółów pozostało tu do ustalenia, to jednak program wygląda ambitnie. W USA też trwają prace nad kolejnym potężnym pakietem pomocowym. Choć obie partie sprzeczają się co do jego kształtu, to jest duże prawdopodobieństwo, że program taki wejdzie w życie w kolejnych tygodniach/miesiącach. Jednocześnie nadal aktywne są główne banki centralne, które widać, że nie będą się spieszyć z podwyżkami stóp czy wycofywaniem stymulusów. W efekcie ich działań i obaw inwestorów o kształt ożywienia, rentowności obligacji amerykańskich czy polskich znajdują się blisko historycznych minimów, co z kolei podnosi relatywną atrakcyjność inwestycji w akcje.

Mamy więc na chwilę obecną sporą porcję sprzecznych informacji co do kierunku gospodarki w krótkim i średnim terminie, co naturalnie zwiększa dylematy inwestorów, jakby tych wcześniej było mało. Stąd też nie dziwi przedłużająca się konsolidacja indeksów. W dłuższym horyzoncie pozostajemy jednak pozytywnie nastawieni do rynków i pod tym kątem budujemy portfele.

FUNDUSZE DŁUŻNE

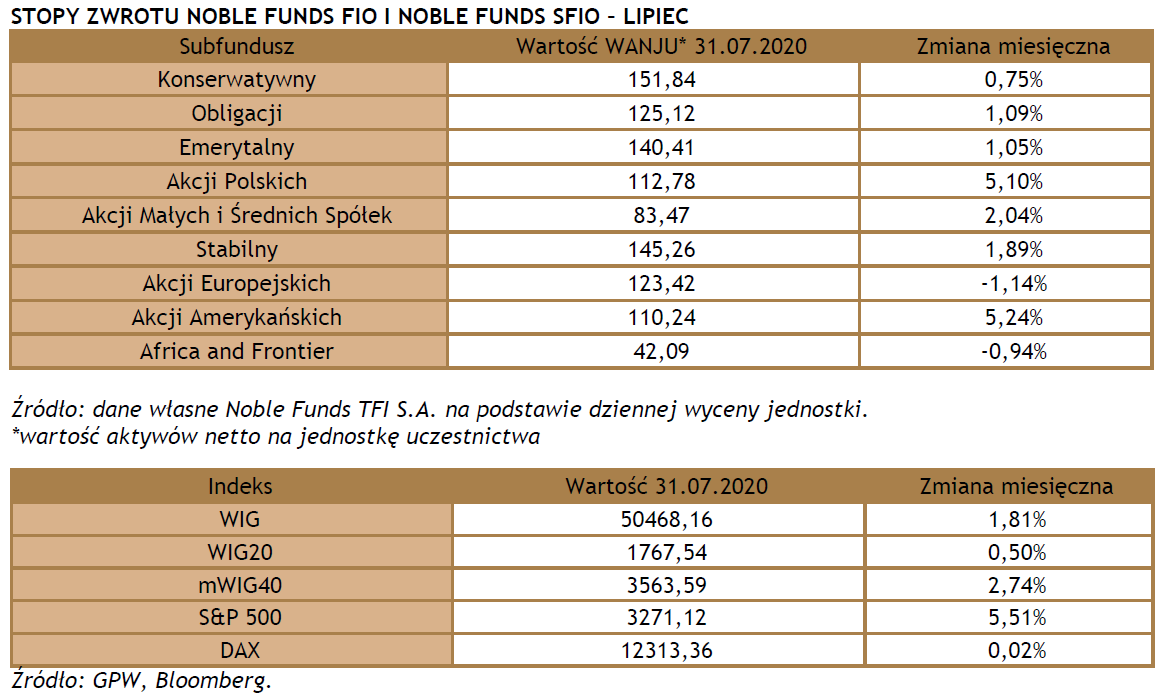

W lipcu większość lokalnych funduszy dłużnych zanotowało dodatnie stopy zwrotu, przy czym indeks obligacji skarbowych TBSP zanotował zysk na poziomie 0,48%. Na tym tle Noble Fund Obligacji uzyskał bardzo dobry wynik, generując stopę zwrotu na poziomie +1,09%, co przekłada się już na prawie 6% zwrot od początku roku. W sierpniu fundusz utrzymuje przeważenie w obligacjach 10-letnich, jednak przy już nieco niższym poziomie duration niż w poprzednim miesiącu. Z kolei subfundusz Noble Fund Konserwatywny zakończył poprzedni miesiąc wynikiem na poziomie +0,75%, dzięki dobrej kompozycji portfela korporacyjnego oraz krótkiej krzywej skarbowej. Stopa zwrotu z funduszu za ostatnie 12 miesięcy wynosi +4,33%.

FUNDUSZE MIESZANE

W lipcu subfundusze Noble Fund Stabilny i Noble Fund Emerytalny uzyskały wyniki na poziomie +1,9% oraz +1,1%. To dobre rezultaty biorąc pod uwagę zachowanie globalnych indeksów akcyjnych w ostatnim miesiącu i uwzględniając relatywnie niską średnią alokację w instrumenty udziałowe na obu subfunduszach wynikającą z ich strategii – odpowiednio 21% i 44%. Co prawda w lipcu indeksy amerykańskie bardzo mocno zyskiwały (S&P500 wzrósł o 5,5%), lecz indeksy europejskie w większości znajdowały się pod presją (STOXX 600 spadł o 1,1%). Podobnie jak w poprzednich miesiącach korzystny wynik subfunduszy możemy przypisać zarówno do części akcyjnej portfeli jak i do części dłużnej. Pozytywną kontrybucję w ramach ekspozycji akcyjnych odnotowały przede wszystkim posiadane przez nas amerykańskie spółki technologiczne.

FUNDUSZE AKCYJNE

Subfundusze akcji zagranicznych Noble Fund Akcji Amerykańskich i Noble Fund Akcji Europejskich w lipcu osiągnęły wyniki na poziomie +5,2% oraz -1,2%. Rezultaty te są bardzo zbliżone do zachowania głównych regionalnych indeksów akcyjnych - amerykański S&P500 wzrósł o 5,5%, a europejski STOXX 600 spadł o 1,1%. Pozytywną kontrybucję do wyniku w lipcu można przypisać w szczególności spółkom technologicznym, zarówno na rynku europejskim jak i amerykańskim. Relatywnie słabo, tym razem, zachowywały się posiadane przez nas spółki konsumenckie. Uważamy jednak, że była to przejściowa słabość, która zostanie z nawiązką odrobiona w kolejnych okresach.

Subfundusze Noble Fund Akcji Polskich, Noble Fund Akcji Małych i Średnich Spółek oraz Noble Fund Africa and Frontier zanotowały w lipcu stopy zwrotu na poziomie odpowiednio +5,1%, +2,0% oraz -0,9%. Subfundusz inwestujący głównie w Polsce drugi miesiąc z rzędu wypadł istotnie lepiej niż indeks szerokiego rynku WIG, który w tym czasie wzrósł o 1,8%. Tym razem, poza niedoważeniem sektora finansowego, dobrym ruchem okazało się także unikanie ekspozycji na sektor wydobycia ropy i gazu oraz selektywne inwestycje w sektorze użyteczności publicznej. Na tym tle trochę gorzej, lecz ciągle nieźle, wypadł subfundusz Małych i Średnich Spółek. Indeksy mWIG40, mDAX oraz Russell 2000 w lipcu rosły odpowiednio o 2,7%, 1,4% oraz 2,7%. Niestety, poniżej oczekiwań wypadł subfundusz Africa and Frontier, którego rezultat przebił co prawda wynik osiągnięty przez MSCI Frontier Markets (-1,6%), ale istotnie odbiegał od zachowania rynków rozwijających się – MSCI Emerging Markets zyskał 8,4%.

Zobacz fundusze Noble Funds TFI w bossafund.pl »

Niniejszy dokument jest jedynie materiałem informacyjnym. Nie powinien być on w szczególności rozumiany jako rekomendacja inwestycyjna ani jako inna podstawa do podejmowania decyzji inwestycyjnych. Skorzystanie z niniejszego materiału jako podstawy bądź przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje, a Noble Funds TFI S.A. nie ponosi żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem najlepszej wiedzy i opinii autorów na moment przekazania niniejszego dokumentu odbiorcy i mogą ulegać zmianie w późniejszym okresie. W takim przypadku Noble Funds TFI S.A. nie ma obowiązku aktualizacji tego materiału. Organem nadzoru nad Noble Funds TFI S.A. jest Komisja Nadzoru Finansowego.

Przedstawione informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości. Inwestowanie w jednostki uczestnictwa Funduszy/Subfunduszy wiąże się z ryzykiem, a Fundusze/Subfundusze nie gwarantują osiągnięcia celów inwestycyjnych, ani uzyskania określonych wyników inwestycyjnych. Uczestnicy Funduszy/Subfunduszy muszą się liczyć z możliwością utraty części lub całości wpłaconych środków. Indywidualna stopa zwrotu z inwestycji w jednostki uczestnictwa uzależniona jest od wartości jednostki uczestnictwa w momencie jej zbycia i odkupienia przez Subfundusz oraz od wysokości opłaty manipulacyjnej i podatku od dochodów kapitałowych. Wartość aktywów netto Subfunduszy cechuje się dużą zmiennością ze względu na skład portfela inwestycyjnego. W konsekwencji, dochód z zainwestowanych środków może ulec zwiększeniu lub zmniejszeniu a potencjalne korzyści z inwestowania w Fundusze mogą zostać zmniejszone o pobrane podatki i opłaty wynikające z przepisów prawa, taryf opłat oraz prowizji.

Noble Fund Konserwatywny może lokować ponad 35% wartości aktywów w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa albo Narodowy Bank Polski, a Noble Fund Obligacji, Noble Fund Emerytalny, Noble Fund Akcji Małych i Średnich Spółek, Noble Fund Stabilny, Noble Fund Akcji Europejskich oraz Noble Fund Akcji Amerykańskich także w papiery wartościowe emitowane, poręczane lub gwarantowane przez jednostki samorządu terytorialnego, państwo członkowskie lub państwo należące do OECD, międzynarodowe instytucje finansowe, których członkiem jest RP. Szczegółowe informacje dotyczące Subfunduszy, w tym opis ryzyka inwestycyjnego, opłaty oraz inne koszty związane z uczestnictwem obciążające Fundusze oraz informacje o podatku obciążającym dochód z inwestycji znajdują się w Prospekcie informacyjnym, Tabeli Opłat Manipulacyjnych i Kluczowych Informacjach dla Inwestorów (KIID) dostępnych na stronie internetowej Noble Funds TFI S.A. www.noblefunds.pl, w siedzibie Noble Funds TFI S.A. oraz u Dystrybutorów.

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.