Komentarz miesięczny QUERCUS - Luty 2021

QUERCUS Obligacji Skarbowych

W lutym doszło do znacznej przeceny na światowych rynkach obligacji. Tej tendencji nie oparł się również subfundusz QUERCUS Obligacji Skarbowych. W ostatnim miesiącu stracił 1,29%. Indeks TBSP, do którego porównuje się większość funduszy dłużnych także zanotował stratę – 1,18%. Licząc ostatnie dwanaście miesięcy, inwestycja w subfundusz QUERCUS Obligacji Skarbowych przyniosła zysk 3,77%.

Luty okazał się bardzo słaby, zwłaszcza dla długoterminowych obligacji o stałym oprocentowaniu. Na początku miesiąca mieliśmy niskie zaangażowanie w ten segment, ale w miarę spadku cen „podkładaliśmy ręce”. Skala spadku zaskoczyła nas jednak i to, co pierwotnie wydawało się okazyjnym zakupem, także przyniosło straty. Wpływ innych instrumentów, np. obligacji gwarantowanych przez Skarb Państwa, czy obligacji indeksowanych inflacją był pozytywny. Na koniec miesiąca, duration portfela wynosiło ok. 5,4 roku, z uwzględnieniem krótkiej pozycji w kontraktach na niemieckie obligacje.

QUERCUS Dłużny Krótkoterminowy

W ostatnim miesiącu subfundusz QUERCUS Dłużny Krótkoterminowy zyskał 0,09%, a 12- miesięczna stopa zwrotu wynosi 2,59%. Subfundusz nie ma ekspozycji na długoterminowe obligacje o stałym kuponie, dlatego lutową korektę przeszedł „suchą stopą”. Za lutowy wynik odpowiadają wspólnie obligacje zmiennokuponowe, indeksowane inflacją i obligacje korporacyjne.

Subfundusz QUERCUS Dłużny Krótkoterminowy nadal pozostaje jednym z beneficjentów niskich stóp procentowych i spadku oprocentowania lokat bankowych. Nabycia do funduszu pozwoliły nam na dalsze zmiany struktury produktu. Postawiliśmy na jeszcze większe bezpieczeństwo. Znacznie wzrósł udział emitentów z branży bankowej. Dokupiliśmy też obligacji największego polskiego ubezpieczyciela oraz lidera branży paliwowej. Sektory, których udział obniżył się w największym stopniu to nieruchomości i telekomunikacja. Oprócz sektora bankowego, preferujemy emitentów z udziałem Skarbu Państwa oraz liderów w swoich branżach.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

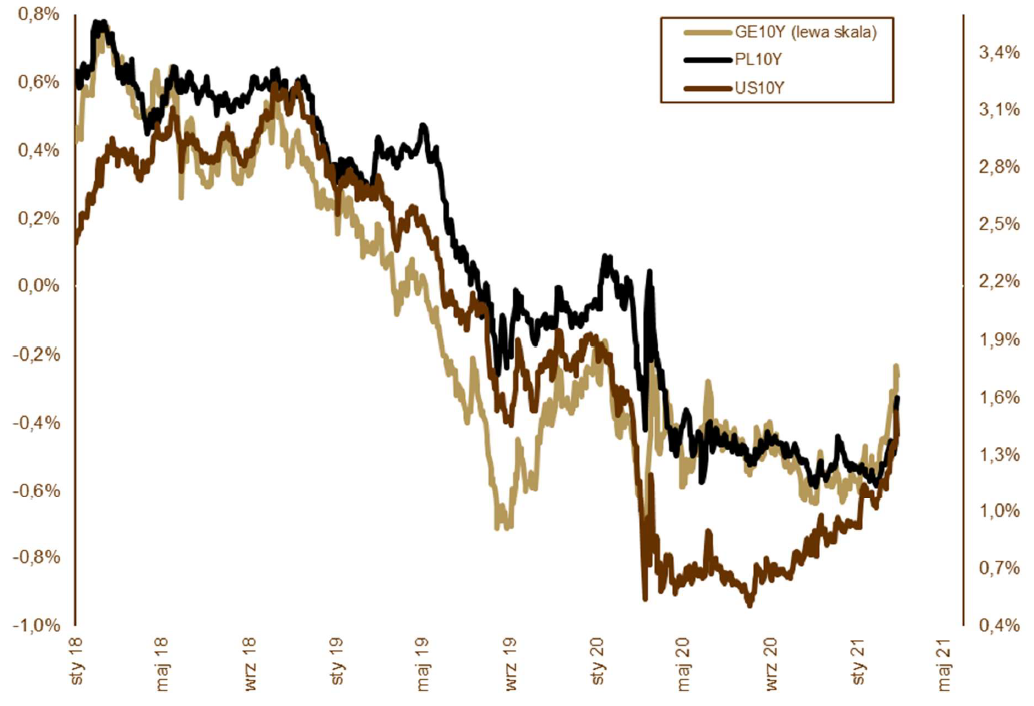

Luty był najgorszym miesiącem na lokalnym rynku dłużnym od listopada 2016 roku, czyli od wyboru Donalda Trumpa na prezydenta USA. Zarówno wtedy, jak i teraz inwestorzy uwierzyli (i są silnie przekonani), że przed nami długi i mocny wzrost gospodarczy, który – dodatkowo – będzie niósł ze sobą podwyższoną inflację. Stąd wzrost oczekiwań, że banki centralne wkrótce zakończą swoją ekspansywną politykę monetarną – ograniczą skup aktywów znany pod nazwą QE, czy zaczną stopniowo podnosić stopy procentowe z rekordowo niskich poziomów. To zjawisko dotyczy wielu krajów, z gospodarką amerykańską na czele. Polski rynek obligacji skarbowych także poddał się tej tendencji. Czynniki lokalne nie miały w lutym większego znaczenia. Rentowności mocno wzrosły i na rynkach rozwiniętych (m.in. USA, czy Niemcy) i na rynkach rozwijających się (np. Europa Środkowo- Wschodnia). Rentowność 10-letniech niemieckich Bundów wzrosła z -0,52% do -0,26%, a amerykańskich Treasuries z 1,07% do 1,41%. Ostatnie dni przyniosły jednak nieznaczne uspokojenie nastrojów. Banki centralne rozpoczęły interwencje słowne w celu przeciwdziałania zacieśnieniu warunków finansowych. Jeszcze dalej poszedł Australijski Bank Centralny, który dokonał większego niż zazwyczaj skupu aktywów. Podobne ruchy oczekiwane są też od amerykańskiego FEDu i Europejskiego Banku Centralnego. NBP zachowuje na razie dość dużą ostrożność w słowach i czynach. Nie słychać ani o zwiększeniu skali skupu aktywów, ani o kontrolowaniu krzywej rentowności. Rentowność 10-letnich obligacji skarbowych wzrosła w lutym z 1,15% do 1,59%, 5-letnich z 0,55% do 0,85%, a dwulatek z 0% do 0,10%. Pod największą presją były długoterminowe instrumenty, które kopiowały zachowanie zagranicznych odpowiedników. Na podstawie publikowanych w ostatnich tygodniach danych o PKB, płynących z wielu gospodarek świata, można stwierdzić, że 2020 był rokiem rekordowych spadków i powrotu do poziomów aktywności niewidzianych od wielu lat. Jednak, w bieżący rok światowa gospodarka wchodzi z nadzieją na szybkie odbicie, która wydaje się uzasadniona, biorąc pod uwagę masowe szczepienia oraz częściowe przystosowanie się zarówno konsumentów, jak i przedsiębiorstw do warunków epidemicznych. Nadal można zaobserwować rozbieżność w aktywności pomiędzy USA, a Europą. Wynika ona po części z mniej restrykcyjnych obostrzeń epidemicznych w USA oraz z ograniczonego wsparcia fiskalnego w Europie. Dodatkowo, doganianiu USA nie sprzyja wyraźnie wolniejsze tempo szczepień w Europie.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

Dane makroekonomiczne zaprezentowane w lutym, a dotyczące stycznia, nie były aż tak dobre, jak te grudniowe. Wpływ na to miało zamknięcie galerii handlowych, ujemna różnica w dniach roboczych w stosunku do stycznia 2020 roku oraz mroźna pogoda. Produkcja przemysłowa wzrosła tylko o 0,9%, sprzedaż detaliczna spadła o 6%, a produkcja budowlano-montażowa spadła aż o 10% w porównaniu do stycznia 2020 roku. Wynagrodzenia wzrosły o 4,8%, a zatrudnienie spadło o 2%. Stopa bezrobocia podskoczyła do 6,5%, ale to bardziej efekt sezonowy niż związany z pandemią. GUS potwierdził spadek PKB w całym 2020 roku o 2,8%. Rada Polityki Pieniężnej na lutowym posiedzeniu nie zmieniła stóp procentowych, a komunikat i konferencja prasowa prezesa Glapińskiego pozostały w łagodnym tonie. Roczny wskaźnik inflacji konsumenckiej wzrósł do 2,7% w skali roku.

Perspektywy

Po bardzo słabym lutym, pierwsze dni marca przyniosły uspokojenie na światowych rynkach dłużnych. Ceny obligacji nieznacznie odbiły w górę. Jednak wśród inwestorów nadal można zobaczyć podwyższoną nerwowość. W takich warunkach nietrudno o dodatkową zmienność. Historycznie, takie mocne wzrosty rentowności były dobrą okazją do zwiększania zaangażowania w fundusze inwestujące w dług skarbowy. Tym razem wydaje się, że może być podobnie i po kilkutygodniowym zamieszaniu, fundusze inwestycyjne wrócą na drogę spokojnego powtarzania dobrych wyników, które na koniec roku przyniosą atrakcyjną stopę zwrotu, znacznie powyżej oprocentowania lokat bankowych. Warto jednak pamiętać, że zmienność, którą obserwowaliśmy w lutym, jeszcze przez pewien czas pozostanie z nami i będzie wpływała na dzienne stopy zwrotu.

WYKRES 3. PKB w cenach stałych, kontrybucje zmiany.

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.