Komentarz miesięczny MetLife - Maj 2020

Rynek akcji

Dynamiczne odbicie

Na globalnym rynku akcji od trzech miesięcy utrzymuje się wysoka zmienność. Po znacznych spadkach w lutym i marcu, w kwietniu doszło do mocnego odbicia. W przypadku wielu indeksów giełdowych skala miesięcznych wzrostów była największa od kilkunastu lat. W grupie krajów rozwiniętych gospodarczo największe zwyżki wystąpiły w USA – S&P500 zyskał 12,7%, a Nasdaq Composite, aż 15,4%. W Europie optymizm był nieco mniejszy, ale indeksy i tak zanotowały wysokie jednocyfrowe wzrosty.

Indeks WIG*

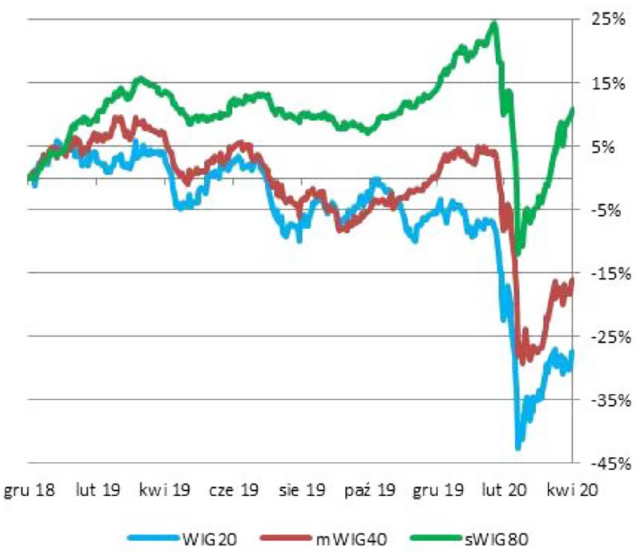

Stopy zwrotu indeksów od końca 2018 r.*

Indeksy giełdowe**

Akcje w Polsce zachowały się relatywnie mocno – główny indeks, WIG, zyskał w kwietniu 10,8%. Największe wzrosty były widoczne w segmentach małych i średnich spółek – sWIG80 +15,0%, a mWIG40 +14,1%. Niemal wszystkie indeksy sektorowe zanotowały dwucyfrowe zwyżki. Najbardziej pozytywnie wyróżniły się spółki chemiczne i surowcowe – obie branże zyskały po około 30%. W przypadku pierwszej z nich w odbiciu kursów akcji pomogły wypowiedzi przedstawicieli zarządów Ciech i Grupy Azoty o braku istotnego wpływu wprowadzonych ograniczeń w gospodarkach europejskich na wyniki finansowe tych firm w pierwszym kwartale. Z kolei spółkom surowcowym pomagały ograniczenia w wydobyciu kopalin wprowadzane w innych krajach (przełożyło się to przede wszystkim na odbicie cen miedzi) i umocnienie dolara względem złotego. Zdecydowanie najsłabszym sektorem w kwietniu były banki. Zaszkodziła im druga, w ciągu zaledwie miesiąca, obniżka stóp procentowych przeprowadzona przez RPP (poprzednia tak duża redukcja stóp procentowych, w tak krótkim czasie, miała miejsce 12 lat temu), konsekwencją której będzie zauważalny spadek zysków banków w 2020 r., – oprocentowanie kredytów spadnie szybciej niż lokat bankowych. Drugim negatywnym czynnikiem ciążącym na instytucjach finansowych były obawy o dużą skalę rezerw tworzonych w najbliższych kwartałach na niespłacane kredyty firm i klientów indywidualnych.

Wprowadzone przez rządy w USA i krajach europejskich ograniczenia w funkcjonowaniu firm i przemieszczaniu ludności, przyczyniły się do spadku wskaźników makroekonomicznych do poziomów najniższych od kilkunastu lub kilkudziesięciu lat. W strefie euro PKB w pierwszym kwartale spadł o 3,8% kw/kw, najbardziej od powstania strefy. W drugim kwartale dynamika produktu krajowego brutto prawdopodobnie będzie jeszcze niższa – ECB spodziewa się wtedy lokalnego minimum i obniżenia PKB w całym 2020 r. od 5 do 12% r/r. W kwietniu, indeksy aktywności w przemyśle, w większości krajów europejskich osiągnęły najniższe poziomy w historii (statystki prowadzone są od 1997 r.), przełamując dołki z poprzedniej recesji, 2008/2009. W USA aktywność sektora wytwórczego, indeks ISM, była najniższa od kwietnia 2009 r. W Polsce PMI ustanowił nowe 22-letnie minimum – 31,9 pkt (w poprzednim dołku koniunktury, w grudniu 2008 r., zniżka zakończyła się na poziomie 38,3 pkt).

W połowie kwietnia, w wielu regionach świata, zaczęła stabilizować się bądź spadać liczba nowych osób zarażonych koronawirusem. W reakcji na to rządy zapowiadały stopniowe łagodzenie restrykcji w przemieszczaniu się ludności oraz prowadzeniu działalności gospodarczej. Firmy, które wstrzymały bądź ograniczyły produkcję, zaczęły informować o planach powolnego powrotu do pracy w pełnym wymiarze. Takie informacje poprawiały sentyment na rynkach finansowych.

Kwietniowe wzrosty cen akcji mogą sugerować, że najgorsze gospodarka światowa i inwestorzy mają już za sobą. Proces powrotu do aktywności sprzed pandemii najprawdopodobniej zajmie jednak długie miesiące. W takiej sytuacji kontynuacja zwyżek cen akcji w najbliższych miesiącach może być trudna. W średnim terminie istnieje ryzyko, że poluzowanie ograniczeń w migracji ludności, pracy urzędów i firm, będzie skutkować wzrostem zakażeń COVID-19. To mogłoby zmusić rządy do ponownego zaostrzenia kryteriów w funkcjonowaniu gospodarki i przyczynić się do schłodzenia atmosfery na rynkach finansowych. Potencjalnym, negatywnym czynnikiem dla inwestorów może być też próba rządowej ochrony lokalnych przedsiębiorstw i powrót do protekcjonistycznej polityki, przede wszystkim przez Stany Zjednoczone.

Niezależnie od rozwoju sytuacji na globalnym rynku, w Polsce ciekawym zjawiskiem jest zachowanie cen akcji małych spółek. Od początku roku ten segment wypada zdecydowanie najlepiej na tle pozostałych: indeks sWIG80 ma stopę zwrotu wyższą o 13,4 pkt proc. od mWIG40 i o 20,5 pkt proc. od WIG20. Z jednej strony świadczy to o bardziej spokojnym podejściu krajowych inwestorów indywidualnych do inwestycji w akcje, z drugiej może wskazywać na mniej negatywne konsekwencje gospodarcze pandemii dla małych niż dużych i średnich firm.

Rynek długu

Nieprzebrane ilości pieniądza

Zgodnie z wcześniejszymi zapowiedziami banki centralne nie ustają w działaniach wspierania gospodarek własnych krajów (tudzież Unii), poprzez cięcia stóp procentowych, dostarczanie płynności w transakcjach repo, uruchamianie nowych linii kredytowych, wprowadzanie i rozszerzanie programów skupu aktywów. W marcu banki z grupy G7 dokonały zakupów instrumentów finansowych na kwotę 1,4 biliona dolarów, tj. pięciokrotnie większą od miesięcznego rekordu datowanego na kwiecień 2009. Z kolei bilans Fed, jedynie w kwietniu tego roku, zwiększył się o około 850 mld dolarów. Jak podliczyli analitycy Morgan Stanleya, Fed, EBC, Bank Japonii i Anglii łącznie wydadzą 6,8 bilionów dolarów na spełnienie złożonych już obietnic. Takie działania powodują znaczne przyrosty miesięczne podaży pieniądza mierzone wskaźnikami od M0 po M3, czyli począwszy od gotówki po transakcje z przyrzeczeniem odkupu. Innymi słowy – rynki finansowe zalewa pieniądz kreowany przez banki centralne. W Polsce płynność, ale też pośrednio finansowanie potrzeb pożyczkowych skarbu państwa w tym tarcz antykryzysowych, zapewnia NBP. W kwietniu odbyły się dwie strukturalne operacje outright buy, które dostarczyły w sumie 43,6 mld świeżego pieniądza na rynek krajowy. Bank Centralny skupił nie tylko obligacje skarbowe, ale również obligacje PFR oraz BGK, mające gwarancje skarbu państwa i które zostały dopiero co wyemitowane w ramach programów osłonowych.

Obligacje krajowe vs. inflacja*

Krzywe rentowności**

W kontekście powyższego nie powinien zaskakiwać zatem dalszy wzrost cen obligacji rządowych i spadek ich rentowności, chociaż już nie tak głęboki, jaki miał miejsce w marcu. W kraju większemu spadkowi dochodowości sprzyjało również odwołanie przez Ministra Finansów planowanego na koniec kwietnia przetargu. Zbiegło się to z wpływem na rynek środków pieniężnych pochodzących z wykupu obligacji PS0420 oraz płatności kuponowych z pozostałych instrumentów na kwotę ponad 14 mld zł. Po tej informacji rentowność 10-letniej obligacji spadła na rynku wtórnym do rekordowo niskiego poziomu - 1,30%.

Na pozytywnym sentymencie panującym na rynku długu, nie zaciążyła nawet publikacja CPI za marzec (4,6% r/r), która ukazała się w połowie kwietnia. Polska uplasowała się wówczas w światowej czołówce krajów z największymi ujemnymi stopami realnymi. Profesjonalni uczestnicy rynku całkiem słusznie uznali jednak, że to ostatnia w tym cyklu taka wysoka wartość i kolejne miesiące powinny przynieść spadek cen towarów i usług. Potwierdził to tzw. szybki odczyt za kwiecień, który wyniósł 3,4% r/r. Co ciekawe, inwestorzy indywidualni bardzo chętnie nadal nabywali obligacje detaliczne, których kupon ustalany jest w oparciu o wskaźnik inflacji. Popyt musiał być bardzo wysoki, gdyż Minister Finansów postanowił zwiększyć pulę czteroletnich obligacji z 2 do 5 mld złotych. Warto zauważyć, że warunki emisji były wciąż bardzo atrakcyjne w stosunku do obligacji dostępnych na rynku hurtowym. Podano jednocześnie do wiadomości, że w maju oprocentowanie obligacji detalicznych ulegnie obniżeniu, co prawdopodobnie również przyczyniło się do zwiększenia zapisów na serie kwietniowe.

Wygląda na to, że tempo zakupów dokonywanych przez banki centralne i przez szukających bezpiecznej przystani inwestorów, przewyższa obecnie podaż pochodzącą z nowych emisji obligacji skarbowych. Należy jednak pamiętać, że rządy większości krajów mają rozbudowane programy pomocowe i fiskalne. W kraju nadal czekamy na nowelizację ustawy budżetowej, która z pewnością przyniesie pogorszenie wskaźników fiskalnych. Może się zatem pojawiać presja na lokalny wzrost rentowności, zwłaszcza kiedy zaczną napływać pozytywne informacje z gospodarek lub z frontu walki z koronawirusem. Pieniądz może wówczas zacząć kierować się w stronę bardziej ryzykownych aktywów opuszczając nisko rentowne inwestycje.

* Źródło: Bloomberg

** Obliczenia własne na podstawie danych Bloomberg

Zobacz fundusze MetLife TFI w bossafund.pl »

Niniejsze opracowanie wyraża wiedzę oraz poglądy jego autorów, według stanu na dzień jego sporządzenia i ma wyłącznie charakter informacyjny. Przedmiotowe opracowanie nie powinno stanowić podstawy do podejmowania jakichkolwiek decyzji inwestycyjnych. Autorzy oraz MetLife Towarzystwo Funduszy Inwestycyjnych S.A. nie ponoszą odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Niniejszy materiał nie stanowi rekomendacji inwestycyjnej. MetLife Towarzystwo Funduszy Inwestycyjnych S.A. i Fundusze Inwestycyjne zarządzane przez MetLife Towarzystwo Funduszy Inwestycyjnych S.A. nie gwarantują osiągnięcia założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Historyczne wyniki inwestycyjne Funduszy Inwestycyjnych nie stanowią gwarancji osiągnięcia podobnych wyników inwestycyjnych w przyszłości. Inwestycje w Fundusze Inwestycyjne są obarczone ryzykiem inwestycyjnym, włącznie z możliwością utraty przynajmniej części zainwestowanego kapitału. Indywidualna stopa zwrotu z inwestycji w dany Subfundusz jest uzależniona od daty zbycia oraz odkupienia jednostek uczestnictwa, wysokości pobranych opłat manipulacyjnych oraz obowiązków podatkowych uczestnika. Powyżej 35% wartości aktywów poszczególnych Subfunduszy MetLife FIO Parasol Krajowy (nie dotyczy MetLife Subfunduszu Globalnych Innowacji, MetLife Subfunduszu Multistrategia) oraz aktywów poszczególnych Subfunduszy Krajowych MetLife SFIO Parasol Światowy może być lokowane w papiery wartościowe emitowane, poręczane lub gwarantowane przez Skarb Państwa, Narodowy Bank Polski. Aktywa Subfunduszy Zagranicznych MetLife SFIO Parasol Światowy lokowane są w większości w jednostki uczestnictwa zagranicznych subfunduszy wskazanych w Statucie MetLife SFIO Parasol Światowy (nie dotyczy MetLife Subfunduszu Akcji Europejskich oraz MetLife Subfunduszu Akcji Ameryki Łacińskiej). Wartość aktywów netto: Subfunduszy MetLife FIO Parasol Krajowy (nie dotyczy MetLife Subfunduszu Obligacji Skarbowych, MetLife Subfunduszu Konserwatywnego), Subfunduszy Krajowych MetLife SFIO Parasol Światowy (nie dotyczy MetLife Subfunduszu Konserwatywnego Plus i MetLife Subfunduszu Obligacji Plus) oraz Subfunduszy Zagranicznych MetLife SFIO Parasol Światowy (nie dotyczy MetLife Subfunduszu Obligacji Światowych), cechuje się dużą zmiennością ze względu na skład portfela inwestycyjnego Subfunduszu lub na stosowane techniki zarządzania tym portfelem. Szczegółowe informacje, w tym szczegółowy opis czynników ryzyka, znajdują się w Prospekcie Informacyjnym i Kluczowych Informacjach dla Inwestorów MetLife SFIO Parasol Światowy oraz w Prospekcie Informacyjnym i Kluczowych Informacjach dla Inwestorów MetLife FIO Parasol Krajowy, dostępnych na stronie internetowej www.metlife.pl oraz u podmiotów prowadzących dystrybucję.

Profil ryzyka KIID to profil ryzyka Subfunduszu wyrażony syntetycznym wskaźnikiem ryzyka (profil ryzyka i zysku), który obrazuje poziom historycznych wahań Jednostki Uczestnictwa mierzony odchyleniem standardowym tygodniowych stóp zwrotu z jednostki uczestnictwa za okres obejmujący 5 lat działalności funduszu. Dane historyczne, takie jak dane stosowane przy obliczaniu wskaźnika syntetycznego, nie dają pewności co do przyszłego profilu ryzyka Subfunduszu. Ze względu na swoją konstrukcję syntetyczny wskaźnik ryzyka nie obejmuje szeregu ryzyk występujących w Subfunduszu, ryzyka istotne dla poszczególnych subfunduszy zostały wymienione w dokumencie Kluczowe Informacje dla Inwestorów. Nie ma gwarancji, że wskazana kategoria profilu ryzyka i zysku pozostanie niezmienna. Przypisanie Subfunduszu do określonej kategorii może z czasem ulec zmianie. Najniższa kategoria ryzyka nie oznacza inwestycji wolnych od ryzyka.

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.