Czy warto inwestować w fundusze surowcowe?

Fundusze surowcowe to interesująca alternatywa dla klasycznych form inwestycji w akcje i obligacje, dająca szansę uzyskania zysków z rosnących cen surowców. Taki rodzaj inwestycji pozwala zapewnić odpowiednie zróżnicowanie portfela oszczędności, a dbanie o różnorodne obszary inwestycji to jedna z najlepiej sprawdzonych dróg do sukcesu.

Od 2016 roku obserwujemy wzrosty cen na rynkach surowców, jak również na rynku żywności. Aby skorzystać z tej sytuacji i inwestować pośrednio w ropę, metale przemysłowe i szlachetne (w tym również złoto) czy też wszelkiego rodzaju produkty żywnościowe warto rozważyć inwestycję w BPH Globalny Żywności i Surowców.

Historyczne badania wykazują, że w długim terminie inwestycje na rynku surowców wykazują podobne właściwości, jak inwestycje na ogólnych rynkach akcji, a równocześnie: stopy zwrotu z inwestycji w instrumenty finansowe na rynku surowców często pozostają stabilne bądź nawet rosną, gdy stopy zwrotu z inwestycji w akcje czy obligacje maleją. Posiadając klasyczny portfel złożony z funduszy akcji i obligacji, można go w łatwy sposób wyraźnie ulepszyć poprzez dywersyfikację portfela. Powyższa zależność ma także miejsce w odwrotnej sytuacji: gdy ceny na rynkach surowców spadają – ceny na ogólnym rynku akcji często pozostają bez zmian bądź rosną.

Perspektywy dla rynku produktów żywnościowych i surowców

1. Rynek produktów żywnościowych

W przeciwieństwie do akcji, ceny żywności reagują na czynniki pogodowe i demograficzne, m.in.: bardzo szybki wzrost liczby ludności, która do 2050 roku wyniesie około 9,7 mld osób , oraz zmiany klimatyczne i zwiększająca się zmienność pogody, które wpływają negatywnie na zbiory (powodzie, susze itp.). Oznacza to, że długoterminowe perspektywy rynku produktów żywnościowych można ocenić pozytywnie, co powinno przełożyć się wzrost ich cen.

2. Rynek surowców

Aby przeciwdziałać zawirowaniom na rynkach finansowych, zostały poczynione w 2010 roku globalne działania pobudzające gospodarki. Doprowadziło to do rozpoczęcia ożywienia gospodarczego na świecie i wzrostu światowej produkcji. W przypadku utrzymującego się ożywienia, podtrzymywanego przez rozluźnienie polityki fiskalnej w USA, sytuacja ta będzie w dalszym stopniu przekładała się na: wzrost zapotrzebowania na surowce, który może przełożyć się na wzrost ich cen, zwłaszcza w sytuacji ograniczonej liczby nowych projektów rozwojowych zwiększających podaż surowców w średnim terminie.

Oznacza to, że warto rozważyć poszerzenie swoich inwestycji o rynek surowców, co umożliwia BPH Globalny Żywności i Surowców.

Fundusz surowcowy – BPH Globalny Żywności i Surowców

BPH Globalny Żywności i Surowców to interesująca alternatywa dla klasycznych form inwestycji w akcje i obligacje, dająca szansę uzyskania zysków z rosnących cen surowców. Taki rodzaj inwestycji pozwala zapewnić odpowiednie różnicowanie portfela oszczędności, a dbanie o różnorodne obszary inwestycji to jedna z najlepiej sprawdzonych dróg do sukcesu.

Subfundusz BPH Globalny Żywności i Surowców, inwestuje w instrumenty finansowe na następujących rynkach:

- rynku surowcowym (ropa, surowce energetyczne, metale przemysłowe i metale szlachetne),

- rynku żywnościowym (produkty żywnościowe).

Dla jakich inwestorów przeznaczony jest ten subfundusz?

- poszukujących dywersyfikacji oszczędności poprzez inwestowanie w instrumenty finansowe, których kursy powiązane są z rynkiem surowcowym,

- oczekujących możliwości osiągnięcia wysokich zysków w przypadku korzystnej koniunktury na rynku surowców,

- akceptujących wysokie wahania wartości instrumentów finansowych, w które inwestowany będzie kapitał, włącznie z możliwością utraty jego znacznej części.

Subfundusz dostosowuje udział sektorów do aktualnej oceny specjalistów BPH TFI odnośnie do potencjału wzrostu danego sektora w horyzoncie średnioterminowym.

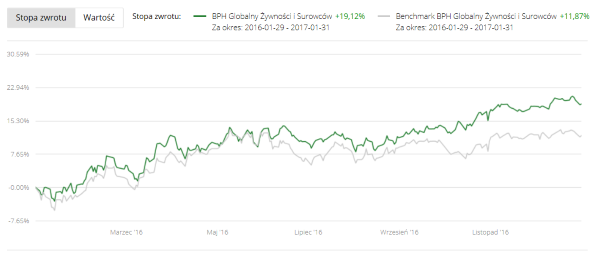

Wyniki BPH Globalny Żywności i Surowców na tle Benchmarku:

Źródło: www.bphtfi.pl/wykresy/

Skąd hossa na surowcach?

Przez ostatnie 5 lat, czyli począwszy od 2011 roku, mieliśmy do czynienia z bessą podażową, która- swoje źródło miała w nadprodukcji surowców. W tym czasie ich wycena spadła o ok. 60%. Tymczasem w tle trwającej hossy na rynku długu, czy też na rozwiniętych rynkach akcyjnych powoli zaczął się budować długoterminowy, trend wzrostowy na rynku żywności i surowców. Indeks CRB od swojego dołka na przełomie 2015/2016 roku wzrósł już o ponad 20%.

Wykres 1. ThomsonReuters/CoreCommodity CRB Index na tle S&P za okres 12.2002 - 12.2016

Przesłanek za trendem wzrostowym na tym rynku jest wiele. Pierwszy z nich to silna korelacja pomiędzy światowym PKB, a popytem na metale przemysłowe, których ceny są niezwykle czułe na zmiany prognoz globalnego PKB. W tym zakresie ważne jest, że rok 2016 był pierwszym od kilku lat, kiedy nie dokonano korekty w dół prognoz wzrostu. Biorąc zatem pod uwagę stabilną sytuację w tak surowcochłonnych gospodarkach jak Chiny czy Indie, które nadal mają rosnąć w okolicach 6-7%, jak również wyhamowanie recesji w tak dużych gospodarkach jak Brazylia czy Rosja, oraz obecny rosnący optymizm co do wzrostu gospodarczego w USA po wygranych przez Donalda Trumpa wyborach, uważamy, że przy prognozowanym wzroście światowego PKB o 3,4% w 2017, istnieją przesłanki do długoterminowego trendu wzrostowego na metalach przemysłowych oraz pozostałych surowcach.

Kilkuletnia bessa na rynku surowców odcisnęła swoje piętno na firmach działających w branżach związanych z tym rynkiem. Efektem spadku cen surowców była utrata rentowności wielu przedsięwzięć. Z jednej strony zamykano, często bankrutujące już kopalnie. Z drugiej strony niskie ceny surowców, często poniżej marginalnego kosztu wydobycia powodowały zahamowanie nowych inwestycji. Oba te czynniki już wpłynęły i będą wpływać na ograniczenie podaży. W przypadku niklu i cynku cięcia produkcji zastosowane na przełomie 2015/2016 sięgnęły nawet 8% rocznego światowego wydobycia.

Perspektywy dla cynku

Jeśli chodzi o cynk jego zapasy zredukowały się w ciągu ostatnich 4 lat o połowę, osiągając poziom z 2009 roku, czyli z okresu rozwijającej się hossy surowcowej. Mimo to, jego ceny cały czas osuwały się i tylko w 2015 roku spadły o ponad 25%. Przykładem może być spółka Glencore - największy na świecie producent cynku, ołowiu oraz znaczący producent miedzi i węgla energetycznego. W 2015, w sytuacji kiedy ceny cynku - kluczowego dla jego wyników finansowych surowca, pikowały i groziły jego bankructwem, ogłosił zamknięcie części swoich kopalń cynku przynoszących straty. W efekcie, tylko ten jeden producent ograniczył światowe wydobycie tego metalu o 4%, a jego decyzję powielili inni.

Wykres 2. Ogłoszone na 2016 cięcia produkcji metali oraz % ich światowego wydobycia

Źródło: Bloomberg i DB.

Wykres 3. Cena cynku za okres 30.12.2011 – 30.12.2016.

Źródło: Bloomberg

W 2016 roku ceny cynku wzrosły o ok. 70%. Natomiast notowania akcji Glencore w tym samym czasie wzrosły o ponad 200%.

Dynamiczne wzrosty cen węgla energetycznego wywołane ograniczeniami w wydobyciu, w czym także mieli swój udział Chińczycy, limitując godziny pracy swoich kopalń warto rozważyć w kontekście inwestycji w spółki wydobywcze.

Należy pamiętać, że w górnictwie wszelkie procesy są procesami długoterminowymi. Cykl budowy nowej kopalni lub przywrócenia do pełnej sprawności istniejącej jest procesem kilkuletnim. Spadek inwestycji w górnictwie, który miał miejsce przez ostatnie 5 lat, może przez kolejnych kilka lat wywierać skutek braku zauważalnego wzrostu podaży surowców przy cały czas stabilnym wzroście popytu.

Perspektywy dla rynku metali szlachetnych

Ważnym rynkiem jest rynek metali szlachetnych. Często inwestowanie w surowce jest niesłusznie i jednoznacznie identyfikowane tylko ze złotem. Tymczasem cena złota jest odwrotnie skorelowana z poziomem stóp procentowych w USA. I tu wkraczamy w świat wielkiej polityki i jej wpływu na nasze inwestycje. Otóż po wyborach prezydenckich w USA, rynek oczekiwał, że wybór Trumpa na prezydenta wywoła wzrost cen złota. Tymczasem jego deklaracje dot. obniżenia podatków zostało przyjęte jako zapowiedź inflacji i wzrostu PKB, co w konsekwencji będzie wymagało podwyżki stóp procentowych w USA, a to nie zapowiada dobrych czasów dla złota. Jest to dodatkowy argument za rozwojem rynku metali przemysłowych, gdyż prezydent-elekt zapowiada inwestycje w infrastrukturę Stanów Zjednoczonych.

Perspektywy dla rynku ropy

Ciekawie przedstawia się także sytuacja na rynku ropy. W tym przypadku ciężko mówić o satysfakcjonującym poziomie jej ceny mając na myśli rządy Państw, które ją produkują. Obecny poziom ceny „czarnego złota" w okolicach 50 dolarów za baryłkę nie równoważy budżetów producentów ropy. W przypadku niektórych państw dopiero cena w wysokości ok. 100 dolarów załatałaby deficyt budżetowy. Z tym problemem zmierzyli się już arabscy szejkowie, którzy kilka miesięcy temu wyemitowali obligację za 17,5 mld USD na pokrycie dziury budżetowej.

Wykres 4. Liczba wiertni pracujących w USA wokresie 12.2006 – 12.2016

Źródło: Bloomberg

Poza problemami budżetowymi, nadpodaż ropy naftowej miała wpływ na decyzje biznesowe, podobnie jak w przypadku metali przemysłowych. Liczba wiertni w USA osiągnęła poziom z 2008 roku, a kraje OPEC i Rosja dążą do osiągnięcia porozumienia w ograniczeniu wydobycia „czarnego złota". W naszej ocenie ropa w 2017 roku będzie się poruszała w określonych granicach, gdyż wzrost cen wywołany cięciem produkcji przez kraje OPEC zachęci Amerykanów do większej produkcji ropy z łupków, co będzie hamować wzrosty. Osiągnięcie ceny 100 USD może być trudne.

Komentarz został przygotowany na podstawie informacji publicznie dostępnych i źródeł uznanych przez BPH TFI za wiarygodne, ale BPH TFI nie gwarantuje i nie może zapewnić o ich dokładności, kompletności i wiarygodności. Niniejszy komentarz ma charakter wyłącznie informacyjny i nie stanowi wystarczającej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej. Komentarz niniejszy nie ma charakteru rekomendacji dotyczącej instrumentów finansowych w rozumieniu postanowień Rozporządzenia Ministra Finansów z 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców. Komentarz niniejszy nie stanowi również usługi doradztwa finansowego lub inwestycyjnego, a także nie jest formą świadczenia pomocy prawnej. Wszystkie prezentowane opinie są opiniami własnymi BPH TFI. Pomimo dołożenia należytej staranności przy sporządzaniu niniejszego komentarza BPH TFI nie może zapewnić, że prezentowane opinie okażą się trafne, a sytuacja na rynku nie ulegnie zmianie, w szczególności w stosunku do określonych instrumentów finansowych. Opinie BPH TFI mogą się zmieniać, bez obowiązku każdorazowego informowania o tym fakcie. BPH TFI, jego pracownicy, członkowie władz ani podmioty dominujące i stowarzyszone z BPH TFI nie ponoszą jakiejkolwiek odpowiedzialności za działania lub zaniechania podjęte na podstawie niniejszego komentarza, w szczególności za decyzje inwestycyjne podjęte na podstawie niniejszego komentarza ani za szkody poniesione w wyniku tych decyzji inwestycyjnych. BPH TFI jest podmiotem zarządzającym portfelami, w skład których wchodzi jeden lub większa liczba instrumentów finansowych i jest nadzorowany przez Komisję Nadzoru Finansowego. BPH TFI, jego podmioty dominujące, zależne lub stowarzyszone są lub mogą być aktywnymi uczestnikami rynku kapitałowego w szczególności jako emitenci, subemitenci, gwaranci, brokerzy, animatorzy, nabywający instrumenty finansowe na rachunek własny, prowadzący działalność inwestycyjną w pozostałym zakresie.

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.