Komentarz miesięczny QUERCUS - Czerwiec 2020

QUERCUS Obligacji Skarbowych

Po bardzo dobrych ostatnich miesiącach, czerwiec przyniósł wzrost rentowności obligacji i nieznaczne straty dla posiadaczy funduszy obligacji skarbowych. Subfundusz QUERCUS Obligacji Skarbowych stracił 0,16% i ponownie okazał się lepszy niż indeks TBSP, do którego porównuje się większość funduszy dłużnych (spadek o 0,31%). Od początku roku subfundusz QUERCUS Obligacji Skarbowych zyskał 3,98%, a 12-miesięczna stopa zwrotu wynosi aż 6,70%.

Negatywny wpływ na wynik ze strony długoterminowych benchmarków został częściowo zneutralizowany przez bardziej defensywne inwestycje, m.in. krótkoterminowe obligacje skarbowe o zmiennym kuponie. Pozytywną kontrybucję do wyniku przyniosły lokaty w obligacje zagraniczne oraz te emitowane przez BGK i PFR. Posiadają one pełną gwarancję ze strony Skarbu Państwa. Na koniec półrocza, ryzyko portfela, mierzone wskaźnikiem duration, wyniosło ok. 5,7 roku. Ryzyko walutowe jest w pełni zabezpieczone.

QUERCUS Dłużny Krótkoterminowy

Kolejny bardzo dobry miesiąc zaliczył subfundusz QUERCUS Dłużny Krótkoterminowy. Stopa zwrotu w czerwcu wyniosła 0,41%. Od początku roku QUERCUS Dłużny Krótkoterminowy zyskał już 1,78%, nadal plasując się w czołówce funduszy dłużnych uniwersalnych, zgodnie z klasyfikacją portalu Analizy Online. Za ostatnie 12 miesięcy stopa zwrotu wynosi 3,33%. Do pozytywnej stopy zwrotu w ostatnim miesiącu najbardziej przyczyniły się inwestycje w zmiennokuponowe obligacje skarbowe. Dalsza poprawa sentymentu do obligacji przedsiębiorstw spowodowała wzrost ich cen, który również widzimy w wynikach subfunduszu.

Aktywa subfunduszu wzrosły w czerwcu o ponad 14%. Nowe środki nie zostały wykorzystane na zakup obligacji korporacyjnych, ale zwiększyły poduszkę płynnościową w postaci obligacji rządowych. Co więcej, w ramach przebudowy portfela, pozbyliśmy się emitentów, z którymi czuliśmy się mniej komfortowo. Znacznie spadł udział emitentów z branży detalicznej, a branża produkcyjna nie jest już reprezentowana wcale. Tak jak w poprzednich miesiącach dominuje branża finansowa, deweloperska i telekomunikacyjna. Największy udział w części skarbowej mają instrumenty o 4-letnim terminie do wykupu.

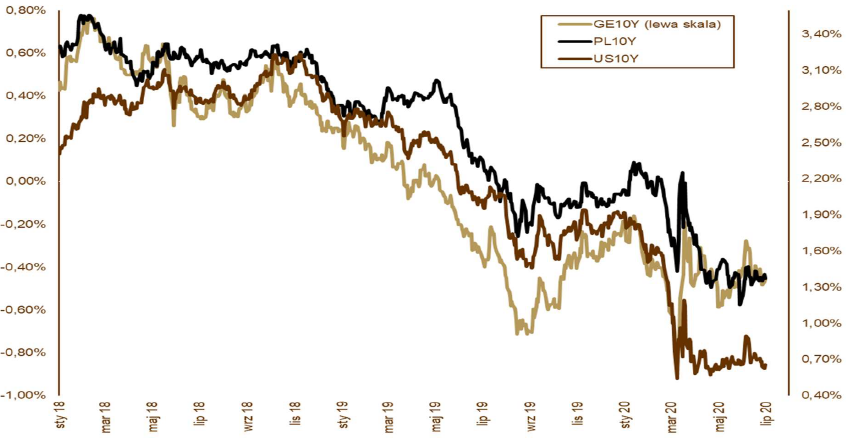

WYKRES 1. Zmiany rentowności 10-letnich obligacji skarbowych.

Wydarzenia rynkowe

Czerwiec upłynął pod wpływem wzrostu zakażeń koronawirusem. W USA pojawiła się druga fala; w wielu stanach znacznie poważniejsza niż we wcześniejszych miesiącach. Mocny wzrost liczby chorych dotyczył także krajów wschodzących, z krajami Ameryki Południowej na czele. Ale nawrót pandemii dotknął nie tylko zachodnią półkulę. Sytuacja znacznie pogorszyła się w Indiach, Rosji i krajach afrykańskich. Stopniowo stabilizuje się sytuacja w Europie Zachodniej. W głównych gospodarkach starego kontynentu codziennie przybywa (tylko) kilkuset chorych. Im gorsze dane epidemiczne, tym bardziej rosną oczekiwania inwestorów na kolejną rundę pomocy ze strony rządów i banków centralnych. To coraz bardziej dolewa paliwa do wzrostów ryzykownych aktywów. Dodatkowo pozytywny sentyment na rynkach kapitałowych podnoszą pojawiające się „miękkie dane” o aktywności gospodarczej, np. PMI, czy zaufanie konsumentów. Część indeksów giełdowych (np. amerykański Nasdaq 100) pobiła już swoje historyczne szczyty. W ostatnim miesiącu rentowności na głównych, światowych rynkach dłużnych nie zmieniły się znacząco. Rentowność 10-letnich amerykańskich obligacji wzrosła z 0,65% do 0,66%, a niemieckich Bundów pozostała w okolicy -0,45%. Na polskim rynku dłużnym wszystkie oczy skierowane były w stronę RPP, która po 3 kolejnych posiedzeniach z obniżkami stóp procentowych, tym razem pozostawiła koszt pieniądza bez zmian. Wydaje się, że od strony polityki monetarnej, doszliśmy do ściany. Trzy szybkie ruchy ze strony RPP sprowadziły główną stopę procentową bardzo blisko zera. NBP kontynuuje skup aktywów, a obniżka stopy rezerw obowiązkowych uwolniła znaczne pokłady kapitałów w bankach. Stopniowa poprawa danych makroekonomicznych pokazuje, że najgorszy okres mamy już za sobą. Rentowność polskich 10-letnich obligacji skarbowych wzrosła z 1,17% do 1,37%, 5-letnich z 0,66% do 0,70%, a dwulatek spadła z 0,15% do 0,11%. Kolejny raz w tym roku obligacje o najkrótszym okresie do wykupu były relatywnie mocniejsze. Ma to związek z bardzo niskimi stopami i zakotwiczeniem oczekiwań na brak podwyżek kosztu pieniądza w najbliższych latach.

Polska gospodarka

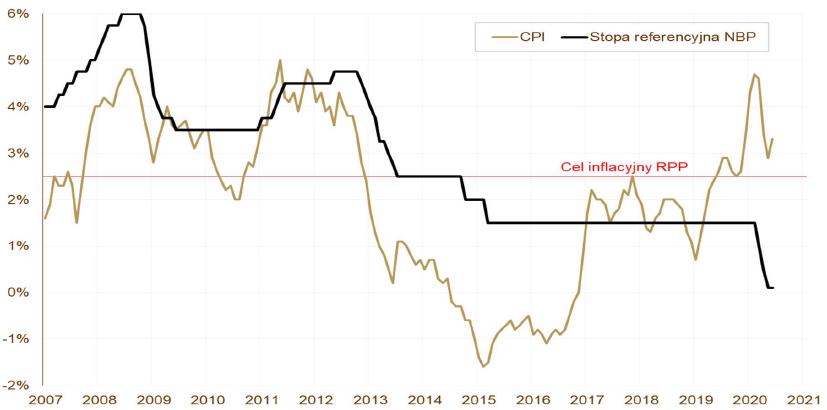

Dane makroekonomiczne zaprezentowane w czerwcu, a dotyczące maja, pokazały nieznaczne odbicie aktywności po okresie zamrożenia gospodarki. Produkcja przemysłowa wzrosła o 10% w skali miesiąca. Jeszcze lepiej zachowała się sprzedaż detaliczna – wzrost o 14,5% w miesiąc. Dane z rynku pracy, który zawsze reaguje z opóźnieniem, okazały się nieznacznie gorsze od oczekiwań. Zatrudnienie spadło o 3,2%, a płace wzrosły tylko o 1,2% w stosunku do maja 2019 roku. Zaskakująco wzrosły ceny konsumenckie. Inflacja CPI (wzrost o 3,3% rok do roku w czerwcu) pokazuje znaczny wzrost cen usług. Ma to związek z przerzucaniem części dodatkowych kosztów na usługobiorców, np. w gabinetach lekarskich, czy fryzjerskich.

WYKRES 2. Inflacja CPI na tle głównej stopy procentowej.

Perspektywy

Tak jak wcześniej sygnalizowaliśmy, obecny rok będzie sprzyjał podwyższonej zmienności. Bardzo dobre miesiące będą przeplatać się z tymi słabszymi. Potencjał do znacznego umocnienia obligacji jest już – po ostatnich obniżkach RPP - ograniczony. Z drugiej strony zakupy obligacji skarbowych przez NBP oraz bardzo komfortowa sytuacja Ministerstwa Finansów (nadwyżka 100 mld PLN na rachunku bieżącym) będą sprzyjać posiadaczom obligacji i funduszy w nie inwestujących. Statystycznie rzecz biorąc, miesiące wakacyjne są bardzo dobre do inwestowania w obligacje skarbowe. Na przestrzeni ostatnich 10 lat, tylko raz (sierpień 2013 r.) były spadki obligacji w wakacje.

WYKRES 3. Miesięczne stopy zwrotu z indeksu obligacji skarbowych TBSP.

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.