Komentarz miesięczny QUERCUS - Sierpień 2020

QUERCUS Obligacji Skarbowych

Po bardzo udanych poprzednich miesiącach, sierpień przyniósł wzrost rentowności obligacji i straty dla posiadaczy funduszy obligacji skarbowych. Subfundusz QUERCUS Obligacji Skarbowych stracił 0,23%, ale ponownie okazał się lepszy niż indeks TBSP, do którego porównuje się większość funduszy dłużnych (spadek o 0,38%). Od początku roku subfundusz QUERCUS Obligacji Skarbowych osiągnął stopę zwrotu na poziomie 4,72%, a 12-miesięczna stopa zwrotu wynosi 4,85%.

Negatywny wpływ na wynik ze strony długoterminowych benchmarków został częściowo zneutralizowany przez inwestycje na rynkach zagranicznych. Pozytywną kontrybucję miały m.in. obligacje węgierskie w euro, czy kontrakty na obligacje amerykańskie. Performance obligacji zmiennokuponowych był w sierpniu pomijalny. Przez większość miesiąca utrzymywaliśmy podwyższone duration, które momentami przekraczało nawet 6 lat. Zwiększyliśmy udział obligacji zagranicznych: 2-3-letnich emitowanych przez kraje z naszego regionu, które oferują wyższe oprocentowanie (nawet po zabezpieczeniu ryzyka walutowego) niż polskie obligacje w PLN.

QUERCUS Dłużny Krótkoterminowy

Mimo trudnego rynku, QUERCUS Dłużny Krótkoterminowy zanotował w sierpniu zysk w wysokości 0,05%. Od początku roku QUERCUS Dłużny Krótkoterminowy zyskał już 2,07%, nadal plasując się w czołówce funduszy dłużnych uniwersalnych, zgodnie z klasyfikacją portalu Analizy Online. Za ostatnie 12 miesięcy stopa zwrotu wynosi 3,12%. Niewielką pozytywną kontrybucję przyniosły inwestycje w obligacje emitowane przez przedsiębiorstwa.

W sierpniu, podobnie jak w poprzednich miesiącach, wzrosły aktywa subfunduszu. QUERCUS Dłużny Krótkoterminowy postrzegany jest jako alternatywa dla depozytów, stąd tak duży napływ nowych środków w ostatnich miesiącach. Spadł udział emitentów bankowych w związku z wykupem obligacji przez jeden z banków państwowych. Okres powakacyjny sprzyja nowym emisjom na rynku pierwotnym, dlatego należy się spodziewać dalszej przebudowy portfela w nadchodzących tygodniach.

WYKRES 1. QUERCUS Obligacji Skarbowych i QUERCUS Dłużny Krótkoterminowy.

Wydarzenia rynkowe

Najważniejszym wydarzeniem wpływającym na rynki dłużne w sierpniu było spotkanie bankierów centralnych w Jackson Hole. Po raz pierwszy w historii odbyło się w całości on-line i przyniosło zmianę celów polityki monetarnej. Jerome Powell, szef amerykańskiej Rezerwy Federalnej ogłosił, że cel inflacyjny nie będzie już punktowy, lecz średni. Fed będzie ignorował przejściowy wzrost inflacji powyżej poziomu 2%, jeśli wcześniej występowały trwałe odchylenia w dół. Oznacza to, że stopy procentowe jeszcze przez długi czas będą na bardzo niskim poziomie, co powinno wesprzeć amerykańską gospodarkę. W Polsce oczy inwestorów skupione były na rewizji tegorocznego budżetu. Pierwotnie ustawa budżetowa zakładała wydatki równe dochodom i pierwszy zrównoważony budżet po okresie transformacji. Jednak pandemia, z którą mamy do czynienia obecnie, szybko zweryfikowała te plany. Nowelizacja ustawy budżetowej na 2020 rok zakłada 109,3 mld deficytu, choć wydaję się to bardzo konserwatywne podejście. Zgodnie z oczekiwaniami ekonomistów, „dziura budżetowa” nie będzie aż tak wielka. Nowa ustawa budżetowa na 2021 rok, wskazuje deficyt na poziomie 82,3 mld. To w dalszym ciągu pokłosie pandemii COVID-19 i na zrównoważony budżet będziemy musieli poczekać jeszcze kilka lat. W związku z bardzo luźną polityką pieniężną w USA, dolar amerykański kontynuował osłabiebie. Kurs EUR/USD wzrósł w sierpniu o 1,3%, dochodząc pod koniec miesiąca do poziomów 1,20. Mocniejsze euro sprzyjało również naszej walucie. Na koniec miesiąca złoty kwotowany był poniżej 4,40 z jedno euro. Obligacje zachowywały się słabo. Rentowności 10-letnich amerykańskich obligacji wzrosły z 0,53% do 0,71%, a niemieckich Bundów z -0,52% do -0,40%. Polskie obligacje skarbowe podążały za ich zagranicznymi odpowiednikami. Rentowność 10-letnich obligacji skarbowych wzrosła z 1,27% do 1,39%, 5-letnich z 0,65% do 0,72%, a dwulatek z 0,07% do 0,09%.

WYKRES 2. Zmiany rentowności 10-letnich obligacji skarbowych.

Polska gospodarka

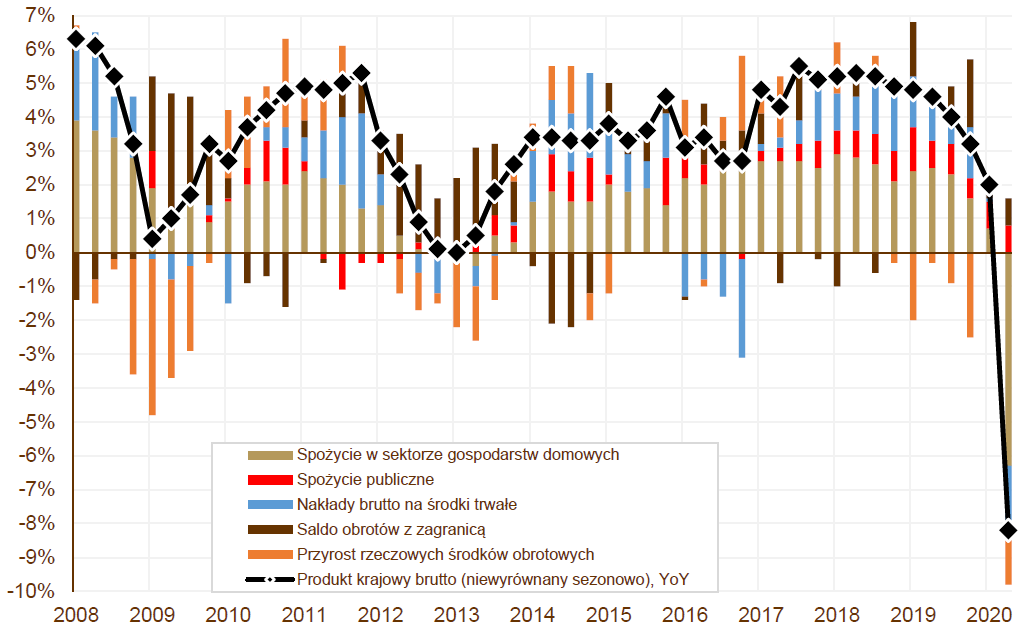

Dane makroekonomiczne zaprezentowane w sierpniu, pokazały dalsze odbicie aktywności po okresie zamrożenia gospodarki. Produkcja przemysłowa wzrosła o 1,1%, a sprzedaż detaliczna o 2,7% w skali roku. Dobre dane zostały zaprezentowane również z rynku pracy. Spadkowi zatrudnienia o 2,3% towarzyszył wzrost średniego wynagrodzenia o 3,8% w skali roku. Wszystkie powyższe dane z gospodarki realnej okazały się znacznie lepsze od prognoz ekonomistów. Dynamika inflacji CPI nieznacznie spowolniła do 2,9% w porównaniu do sierpnia ubiegłego roku. Nadal największą kontrybucję mają kategorie usługowe. W sierpniu – zgodnie z harmonogramem – nie odbyło się posiedzenie RPP, a GUS potwierdził spadek PKB o 8,2% rok do roku w II kwartale.

Perspektywy

Tak jak wcześniej sygnalizowaliśmy, obecny rok będzie sprzyjał podwyższonej zmienności. Bardzo dobre miesiące będą przeplatać się z tymi słabszymi. Potencjał do znacznego umocnienia obligacji jest już – po ostatnich obniżkach RPP - ograniczony. Z drugiej strony, bardzo dobre informacje z Ministerstwa Finansów (sfinansowane prawie 100% tegorocznych potrzeb pożyczkowych oraz znaczna nadwyżka na rachunku bieżącym) każą oczekiwać ograniczonej podaży na rynku pierwotnym w najbliższych miesiącach. Szybkie odbicie aktywności po otwarciu gospodarki sugeruje mocne odczyty PKB, które w oczach inwestorów zagranicznych znacznie zmniejszają ryzyko kredytowe naszego kraju.

WYKRES 3. PKB w cenach stałych, kontrybucje zmiany.

Informacja o ryzyku:

Inwestowanie w tytuły uczestnictwa wiąże się z ryzykiem inwestycyjnym, nie daje gwarancji zysku i może wiązać się z poniesieniem strat wskutek spadku wycen tytułów uczestnictwa. Inwestycje w tytuły uczestnictwa funduszu nie są zobowiązaniem oraz nie są gwarantowane, a jednostki uczestnictwa funduszy nie są depozytem bankowym i istnieje możliwość utraty zainwestowanego kapitału. Wyniki inwestycyjne funduszy osiągane w przeszłości nie są gwarancją osiągnięcia takich samych lub podobnych wyników w przyszłości. Wartość inwestycji (wycena tytułów uczestnictwa) może rosnąć lub maleć, a w określonych okolicznościach zbywalność jednostek uczestnictwa funduszy może być ograniczona lub wyłączona. Środki zainwestowane w tytuły uczestnictwa nie są objęte ustawowym systemem gwarantowania. Pełna informacja dotycząca wysokości opłat bieżących pobieranych przez TFI z tytułu posiadania, zamiany lub umorzenia jednostek uczestnictwa funduszy, a także informacje o rodzaju i istocie ryzyka związanego z inwestowaniem w tytuły uczestnictwa zawarte są we właściwej karcie funduszu, prospekcie informacyjnym, kluczowych Informacjach dla inwestorów lub publicznym dokumencie informacyjnym, które DM BOŚ S.A. udostępnia na stronie internetowej www.bossafund.pl

Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Prezentowane powyżej wiadomości i analizy (dalej: Komentarze) zostały przygotowane przez DM BOŚ S.A. lub towarzystwa funduszy inwestycyjnych z którymi DM BOŚ S.A. zawarł umowę o dystrybucję jednostek uczestnictwa.

Komentarze mają charakter reklamowy i promocyjny oraz nie stanowią oferty w rozumieniu ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny.

Niniejsze Komentarze opublikowane zostały wyłącznie w celach informacyjnych i nie stanowią porady inwestycyjnej, doradztwa inwestycyjnego w rozumieniu art. 76 Ustawy o obrocie instrumentami finansowymi ani rekomendacji do dokonania lub powstrzymania się od dokonania jakiejkolwiek inwestycji w tytuły uczestnictwa. Komentarze są publikacją handlową w rozumieniu przepisów „Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy”.

Komentarze, w tym wszelkie opinie, prognozy, kalkulacje i szacunki w nich zawarte są wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i nie stanowią podstawy do zawarcia jakiejkolwiek umowy lub powstania jakiegokolwiek zobowiązania po stronie DM BOŚ S.A. lub danego towarzystwa funduszy inwestycyjnych. Przedstawione w Komentarzach informacje finansowe są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym i nie stanowią gwarancji osiągnięcia takich samych lub podobnych wyników w przyszłości. Informacje zawarte w Komentarzach mogą stanowić stwierdzenia dotyczące przyszłości. Stwierdzenia takie mogą być identyfikowane poprzez użycie określeń dotyczących przyszłości, takich jak np. „może”, „będzie”, „spodziewa się”, „jest oczekiwany”, „powinno”, „przewiduje się”, „uważać”, „sądzić”, „zakłada się”, a także ich zaprzeczeń, ich odmian lub zbliżonych terminów. Stwierdzenia dotyczące przyszłości wiążą się z szeregiem znanych i nieznanych ryzyk, niepewności oraz innych czynników, które mogą wpłynąć na wyniki, poziom działalności, osiągane cele funduszu i spowodować, że będą one istotnie różne od zakładanych przyszłych wyników.

Z zastrzeżeniem obowiązujących przepisów prawa, DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych nie jest zobowiązany do aktualizowania ani weryfikowania jakichkolwiek stwierdzeń dotyczących przyszłości, które mogą być zawarte w danym Komentarzu w przypadku wystąpienia jakichkolwiek przyszłych zdarzeń, powzięcia nowych informacji czy wystąpienia jakichkolwiek innych okoliczności.

DM BOŚ S.A. lub dane towarzystwo funduszy inwestycyjnych, którego materiał został opublikowany w serwisie bossafund.pl nie ponoszą odpowiedzialności za działania lub zaniechania klienta lub innego inwestora podjęte na podstawie Komentarzy ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania Komentarzy lub zawartych w nich informacji.